出 品 | 異觀財經

作 者 | 夜叉白雪

7月4日晚間,中國飛鶴發布公告,預計今年上半年營收約91億—93億元,同比下降7.87%—9.86%;綜合凈利潤約10億—12億元,同比下滑37.17%—47.64%。

飛鶴業績爆雷,引發股價兩連跌。7月7日,飛鶴開盤即暴跌14.91%,盤中最大跌幅超過18%,最終收盤定格在?17.02%的斷崖式下跌,市值一日蒸發88億港元。

7月8日,飛鶴股價持續下跌,截止異觀財經發稿,飛鶴股價報4.58港元/股,總市值415.28億港元。

為對沖業績爆雷負面沖擊,提振市場信心,飛鶴在業績預告的同時宣布了回購和股息分派計劃。

自即日起至今年年底,公司計劃拿出不少于10億元資金回購股份(不超過總發行股份數的10%),贖回股份將用于后續出售或員工股權激勵。

飛鶴還表示,盡管短期挑戰影響財務表現,公司預期今年分派的股息總額將不少于20億元,來回饋股東和投資者。

然而,這些舉措并未阻止股價下跌,飛鶴未來能否破局?

從自身業績來看,營收結構單一,業績承壓,營收增速放緩,凈利潤減少。

1、 營收增速放緩,凈利潤下滑。

最近幾年,飛鶴營收和凈利潤雙雙承壓。2021年營收增速放緩,之后連續兩年營收負增長,2024營收增速由負轉正,同比增速僅為6.2%。

7月4日晚間,中國飛鶴發布公告,預計今年上半年營收約91億—93億元,同比下降7.87%—9.86%,較上年同期減少近10億元,五年來營收規模最小。

綜合凈利潤約10億—12億元,同比下滑37.17%—47.64%,凈利潤與上年同期相比,幾近腰斬。

持續走高的營銷開支,以及布局新業務需要持續投入,會對飛鶴現金流和利潤造成壓力。

2、 營收結構單一,多元化戰略收效甚微。

飛鶴的收入主要有三部分構成,幼兒配方奶粉產品銷售收入、其他乳制品收入和營養補充品收入。一直以來,飛鶴的收入主要來源嬰幼兒配方奶粉的銷售收入,該部分收入為飛鶴貢獻了超九成收入,收入依賴單一業務,抗風險能力弱,新出生人口減少導致嬰幼兒配方奶粉市場的萎縮,重點依賴嬰幼兒配方奶粉的銷售收入的飛鶴已失去成長性。

飛鶴試圖通過構建多元化業務來穩固營收體系,嬰幼兒配方奶粉業務之外,飛鶴也瞄準了成人粉市場,將包括成人奶粉、液態奶、米粉輔食產品及其他相關產品在內的其他乳制品收入視為飛鶴的第二增長曲線。

但從目前業務貢獻的收入占比來看,幾乎微乎其微,不足總營收的10%。

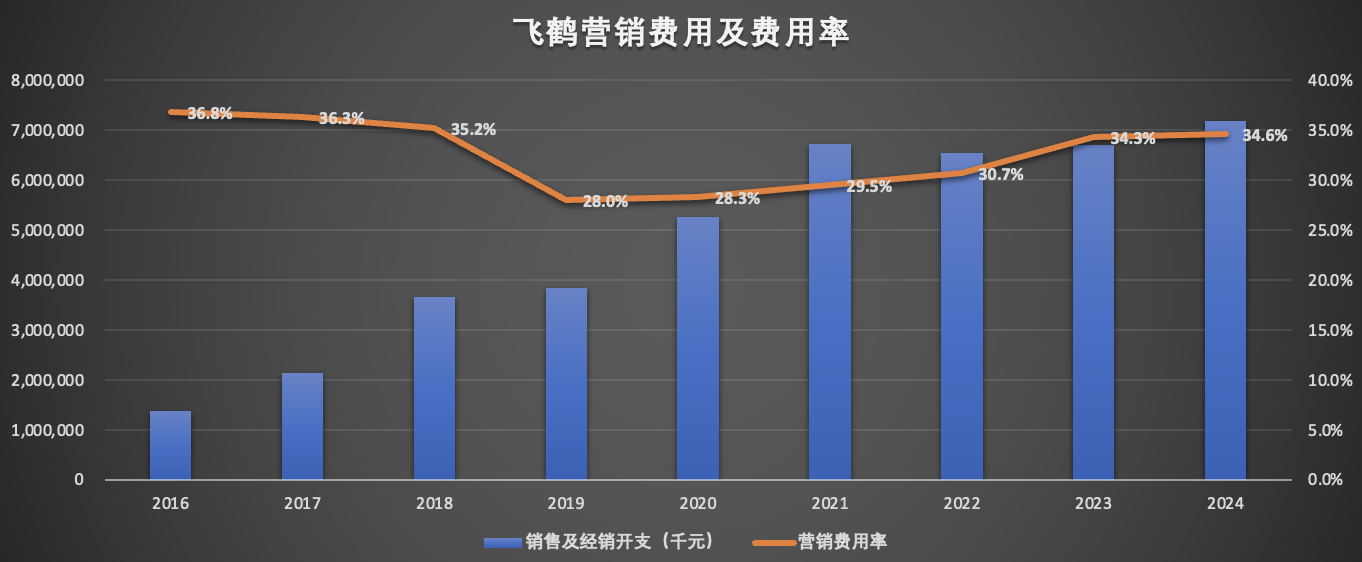

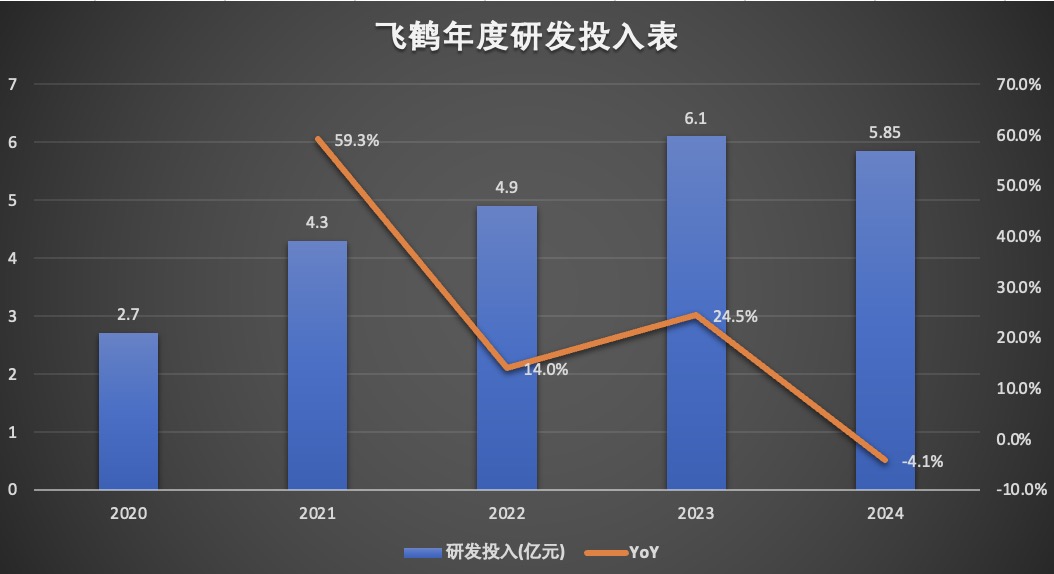

3、 營銷費用過高,研發需持續加大投入。

飛鶴的銷售費用常年居高不下。數據顯示,2020年至2023年,飛鶴的銷售及經銷開支分別達到52.6億元、67.3億元、65.4億元、67.1億元;而在2024年,飛鶴該項支出同比增加7%至71.8億元,營銷費用率略有上升。

2020年至2024年,飛鶴研發投入分別為2.7億元、4.3億元、4.9億元、6.1億元和5.85億元。

2020年至2024年,飛鶴營銷開支分別是時研發投入的19.5倍、15.7倍、13.3倍、11倍和12.3倍。反觀同行,伊利2024年研發費用8.7億元,飛鶴在研發方面的投入,明顯低于同行。

從外部環境來看,嬰幼兒配方奶粉市場的競爭,已從增量變存量,國內外奶粉品牌的競爭會更加激烈。

近年來,中國嬰幼兒配方奶粉市場已從增量競爭轉向存量競爭。

根據國家統計局數據,我國新生兒出生率持續下滑,2016年到2024年,我國每年出生人口分別為1883萬人、1765萬人、1523萬人、1465萬人、1200萬人、1062萬人、956萬人、902萬人和954萬人,雖然2024年去全年出生人口較2023年有所增長,但出生率下滑整體趨勢并未改變。人口紅利消退,低生育率趨勢短期內難以逆轉,市場總量持續收縮是最大基本面風險。

中國嬰幼兒配方奶粉市場總體繼續呈現下滑態勢。根據AC尼爾森數據,2024年嬰幼兒配方奶粉銷售額下降7.4%,銷售額下降幅度有所收窄,相比較2023年,下降幅度收窄2.4%。

同時,存量競爭時代,飛鶴所在高端行業競爭加劇。飛鶴的“星飛帆”曾是國產高端奶粉的代表,但近年來,伊利金領冠、君樂寶、澳優等品牌紛紛推出高端產品,價格帶與飛鶴高度重疊。同時,外資品牌如惠氏、美贊臣、A2等通過降價促銷搶占市場,飛鶴的高端溢價優勢被削弱。

在成人奶粉領域,伊利、蒙牛等乳業巨頭早已占據市場主導地位,液態奶領域,既有蒙牛、伊利傳統乳業巨頭,又有認養一頭牛等新興品牌,飛鶴面臨著產品同質化嚴重、品牌差異化難以凸顯的困境。

經濟環境變化下,消費者對高端奶粉的價格承受力下降,性價比成為重要考量。競品(尤其部分外資品牌和新銳國產品牌)的降價促銷加劇了價格戰壓力。

飛鶴的業績下滑并非偶然,而是行業環境變化與企業戰略局限共同作用的結果。過去依賴高端化和營銷驅動的增長模式已難以為繼。

短期內,飛鶴仍能憑借品牌和渠道優勢維持市場地位,但若無法在研發和品類創新上突破,其高端戰略的可持續性將面臨更大挑戰。在存量競爭時代,只有真正以產品力為核心的企業,才能贏得長期發展。

特別聲明:本文為合作媒體授權DoNews專欄轉載,文章版權歸原作者及原出處所有。文章系作者個人觀點,不代表DoNews專欄的立場,轉載請聯系原作者及原出處獲取授權。(有任何疑問都請聯系idonews@donews.com)