?

撰文 |?Amelie

編輯 | 趙晨希

題圖 | IC Photo

8月15日,根據微盟2022年上半年財報顯示,總收入9億元(人民幣,下同),同比下滑6.2%,毛利達到5.98億,期內虧損6.59億元,同比擴大17.6%。雖整體虧損,但其中SaaS業務訂閱解決方案收入在疫情沖擊下保持逆勢增長,收入達5.81億元,同比增長5.7%。

同時,微盟勁敵有贊2022年上半年財報顯示:集團總收入7.30億元,同比降低9.2%。其中訂閱解決方案收入約為4.40億元,較去年同期減少13.5%。總體而言,上半年集團毛利率由去年同期的60.7%下降至60.5%。

可以說,曾經雙雙被市場看好的微盟與有贊,如今已成為一雙難兄難弟。整體財務方面,營收減少、毛利下降、裁員、降本卻未增效、節流并未開源是兩家企業出現的共同特征。

同樣在海外,就連被國內SaaS平臺模仿的明星企業Salesforce也進入到了虧損快車道。自從Salesforce在2021財年Q4凈利潤斷崖式下滑后,“難盈利”就成為資本市場對Salesforce的擔憂。?

SaaS行業集體翻車

為什么被資本市場頻頻看好的SaaS行業,現如今集體翻車?

對于SaaS平臺增收不增利的現象,香頌資本執行董事沈萌曾對DoNews表示,原因主要有兩種:第一是因為競爭更加激烈,因此企業為了提高營收而壓低收益率,導致營收降低,第二是出于戰略考慮,即為了保證長期發展而進行支出,導致利潤下滑。

的確正如沈萌所言,目前查詢到的SaaS企業將近3500家左右,這還不算未查詢到的公司,眾多SaaS企業的誕生,這導致單一公司獲客難度大大增加,也讓企業客戶流失率不斷攀升。同時,出現收支不平衡,營銷費用增加,而更多的SaaS初創型企業未能熬到A輪融資,就已經草草結束企業的生命。

那么SaaS企業的翻車,是否具有一些共性?又有哪些特性?

雖說都在虧損,但就細分經營數據看,有贊和微盟又有顯著的差異:前者進行開源節流,降低不必要的成本開支、員工數同比銳減五成;后者微盟推進兩大商業戰略引擎,其一是TSO全鏈路戰略,其二是WOS助力“生態化”。

可以說,對于疫情影響下的動蕩市場,微盟和有贊實行了兩種完全不一樣的戰略部署。

從戰略角度分析,微盟集團TSO全鏈路戰略,軟件+流量+運營方式服務商戶貢獻商家解決方案,加速打通商域、私域、公域,實現“三域聯營”。以及WOS助力“生態化”+“出海化”。WOS新商業操作系統定位于面向未來的去中心化新商業操作系統,意味著微盟從SaaS服務的公司,向PaaS平臺服務進軍,踏出了搭建“生態”第一步。在此戰略上,微盟投入了大量數字化產品研發費用。

雖說微盟也在開源節流,降本增效,但戰略定位上更偏向從價值發展定位出發。

與其皆然相反的有贊,面對市場下行,有贊裁員風波一波未平一波又起。作為電商SaaS的頭部企業,需要通過裁員應對業績壓力,市場對于有贊這一操作褒貶不一。

有贊CEO白鴉也直面裁員問題,裁員因為除了疫情因素打亂了一部分市場節奏外,還包括與快手合作等原因使得公司無法控制快速增長導致的經營成本大幅增加。與快手分手讓有贊營收壓力浮出水面。查看有贊經營數據顯示:過去幾年有贊的付費商家流失率一直不低于20%。

連續不斷的虧損,雙方也做了官方說明。按照微盟官方解釋,是受疫情影響、研發開支增加等原因,導致公司上半年營收虧損,預計下半年迎來全面復蘇。有贊認為自身財務狀況已得到有效改善,認為“降本控費的效果逐步顯現,經營現金流及經營結果得到顯著改善”,下半年經營虧損有望進一步收窄。

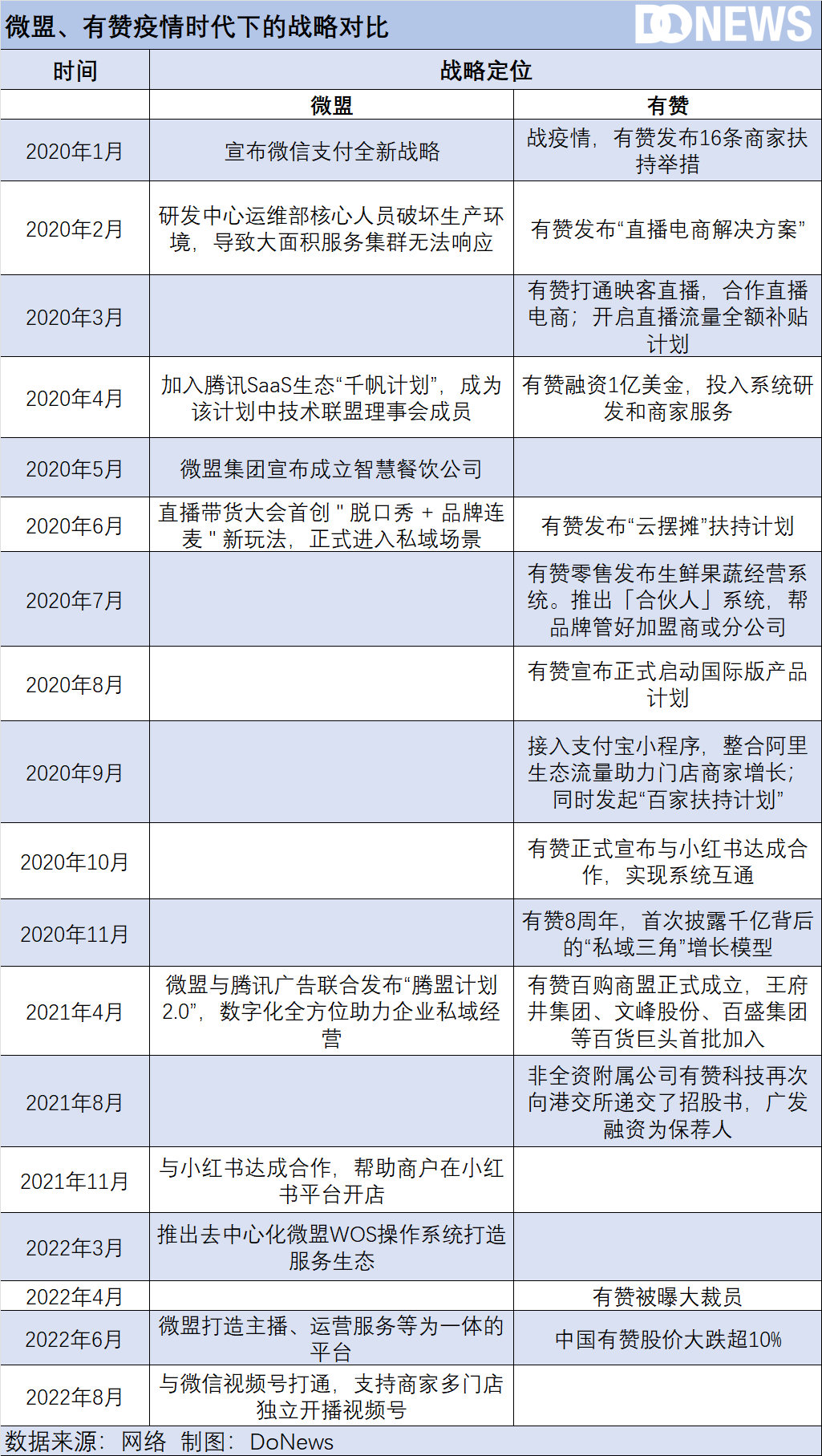

微盟、有贊疫情期間戰略發展簡略圖

微盟、有贊疫情期間戰略發展簡略圖

從圖文上可看,疫情這三年,微盟與有贊在疫情危機時都積極進行多項對外合作,尤其針對大客戶群體。

顯然,電商SaaS平臺走到深水區,市場動蕩之下,選擇降本控費還是研發價值理論,兩家公司有不同的選擇。而如何找到最優解,對兩家公司而言,具有很大的挑戰。

依附巨頭之后,微盟、有贊開始自救

為何SaaS平臺都搶占大客戶資源?

2020年在工信部推動下,互聯網重回開放基因,阿里與騰訊的“握手言和”讓流量生態從相對封閉走向互聯互通。這政策一出,讓電商SaaS服務商有贊的商戶流失率達到29.6%,去年同期僅為17.5%;微盟2020年付費商家流失率也同樣高達26.1%。

畢竟對于商家而言,淘寶、微信以及抖音等外鏈的打通,意味著商家無需通過有贊、微盟這類第三方工具平臺搭建的小程序或微信店鋪進行營銷、導流或留存。

這就不得不讓微盟及有贊把競爭資源重心放到了大客戶身上。曾為有贊貢獻約40%的交易額的快手,轉入了微盟陣營,這對有贊來說無疑是巨大打擊。面對這樣的大客戶,美銀美林曾分析,“在高端市場方面,微盟計劃擴展到購物中心等領域,預計2025年大客戶將貢獻其SaaS收入的50%。”

如此看來,拿下更多商戶以及大客戶將成為微盟與有贊未來破局的重點。

為什么有贊和微盟必須要拿下大客戶資源?其背后還有著更為被動的原因。其一,有贊訂閱解決方案收入減少,以及SaaS產品的訂閱費減少;其二,而其商家解決方案收入的減少。同樣微盟同樣業務也受到問題,商家解決方案收入減少的原因,則在于受疫情及宏觀經濟影響,商戶廣告的預算收緊。盡管有贊和微盟的付費商戶數有所增加,但也難掩其業績雙雙陷入增長困局的事實。

微盟、有贊開始自救,突破困局。

首先,有贊通過取消冗余崗位設置、縮短協作鏈條來提升經營效率,較大幅度地減少了支出。據悉,有贊半年內減少了1861名員工,減少比例為41.41%,得益于此,2022年上半年,有贊銷售成本同比減少8.9%,交易成本同比減少22.5%,其中人工開支同比下降3.8%。

接著,有贊將戰略重心轉移到了視頻號和小紅書。接入小紅書小程序后,商家可在小紅書內實現交易閉環。據有贊公開數據顯示,截至2022年6月,有贊接入小紅書的商家增幅超過了10倍,成交額增幅也達到了1500%。

有贊看準流量業務,正式在今年6月宣布業務將從“開店營銷解決方案”全面升級為”私域運營解決方案”,即有贊要將服務的核心客群分為內容變現、品牌DTC、門店數字化三大類。有贊似乎想得很清楚,存量時代,效率為王,只有幫助商家提升拓客效率,才能幫助有贊提升商家續簽率。

再來看微盟,微盟也在尋找出路。于是,在”大客化、生態化、國際化”三大戰略的指引下,以及微盟集團TSO全鏈路戰略,軟件+流量+運營方式服務商戶近500家,其中KA商戶超50家,TSO商戶GMV20億元,貢獻商家解決方案收入5000萬元人民幣,加速打通商域、私域、公域,實現“三域聯營”。微盟也在逐漸向市場釋放自己穩步向好的積極信號。

微盟也跟進流量平臺,不斷加大在視頻號直播和短視頻領域的投入,成為微信視頻號官方運營服務商的微盟,拓展視頻號中”運營+招商+培訓+供貨”四類服務業務。同時也根據國際化戰略,通過與TikTok、Google、Facebook等國外主流媒體合作,撬動海外流量紅利,進行全球戰略推進。

至于微盟生態化戰略,微盟的動作是在研發上重磅投入的WOS新商業操作系統,該系統覆蓋電商零售行業客戶的主要產品與解決方案。其中微盟云聯合一批優質生態合作伙伴,并發布了超500項云市場應用及服務,新增優質生態合作伙伴逾60家,微盟云生態業務收入同比增長了129.8%。

可以看出,微盟鎖住大客戶騰訊、結合上下產業流的生態化卡位、與海外流量巨頭合作。戰略涉及點、線、面,可以說具有很大的發展潛力。不過,由于投入時間較短,收效還不顯著,這也就意味著對微盟來說何時盈利仍是未知數。

總結來看,有贊的業績雖然已經略有起色,但有贊的整體表現并不強勁,二級市場也并非利好,能否重啟增長的快車道,也是摸著石頭過河。對于付費商家,有贊集微盟都以每年12%-20%的速度流失,這就意味著,無論是獲客還是留客,有贊、微盟等SaaS服務商都要投入大量的成本。

微盟、有贊還有很長的路要走,也希望代表中國SaaS平臺的企業能有更長的路能走,也許就是那句老話,世上本無路,走的人多了,便是一條路。