撰文??/??大? ?可

編輯??/??彭瀟橫?

來源|氫消費出品(ID:HQingXiaoFei)

這個冬天,愛爾眼科以一種難以料想的方式成為公眾熱議的焦點。

網友@急診向日葵艾芬發(fā)帖稱,貴港愛爾眼科醫(yī)院醫(yī)生在手術臺上用拳頭猛擊患者頭部,并披露了相關監(jiān)控視頻,引發(fā)了網友們的廣泛關注。據了解,涉事醫(yī)生名為馮桂強,此前為貴港愛爾眼科醫(yī)院院長,臨床職稱為副主任。

其后愛爾眼科發(fā)表聲明稱,因患者有手術不耐受等問題,手術進行中,頻繁轉動頭部和眼球極可能發(fā)生手術意外,所以情急之中粗暴對待患者。顯然這番解釋并不能得到大眾的信服。

其后,@急診向日葵艾芬再次爆料,發(fā)布了兩張標為“中秋外聯明細表”的圖片,其中涉及42名公職人員以及59000元額度的購物卡,并在評論中透露上述圖片的涉事單位為貴港愛爾眼科醫(yī)院。

而該事件的爆料者艾芬,也是一名在愛爾眼科求醫(yī)失敗的患者。12月23日,貴港紀委回應稱擬對該院的“中秋外聯明細表”開展核查處理。

其后,又有多個網友因不合理收費、涉嫌做“假手術”等多項問題發(fā)文質疑愛爾眼科。一時間,這家眼科醫(yī)院連續(xù)成為輿論熱議的焦點。受此影響,連日來,愛爾眼科股價遭遇滑鐵盧,跌至三年新低,從2021年7月高點的42.64元至今已跌去六成。

一系列新聞事件下,讓“悶聲發(fā)財”的愛爾眼科,以及其背后的民營眼科賽道中難以理清的是是非非,呈現在大眾眼前。

復盤愛爾眼科發(fā)跡史:

高毛利賽道,“龍頭”盤踞

天眼查數據顯示,貴港愛爾眼科和愛爾眼科醫(yī)院集團,均屬于愛爾醫(yī)療投資集團。愛爾眼科醫(yī)院集團股份有限公司總部位于湖南省長沙市,成立于2003年,于2009年10月在深交所上市,實際控制人為陳邦。

愛爾眼科號稱是“全球規(guī)模最大的眼科連鎖醫(yī)療機構”,官網信息顯示,愛爾眼科醫(yī)院集團在中國內地、歐洲、東南亞擁有3家上市公司(中國A股:愛爾眼科,300015;西班牙:CBAV;新加坡:40T)。截至2023年6月末,愛爾眼科上市公司體內的境內醫(yī)院229家,門診部168家,境外醫(yī)療機構124家;上市公司體外產業(yè)并購基金旗下還有321家醫(yī)療機構,體內外總計842家。2022年,中國內地年門診量超1600萬人次,手術量超112萬臺。公司營收、醫(yī)院數、門診量和手術量均為“全球第一”,可以說,愛爾眼科是毫無疑問的眼科“龍頭老大”。

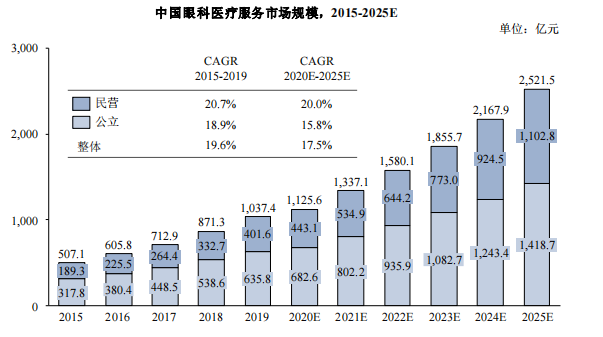

“金眼、銀牙、銅骨頭”,有賴于找準了眼科這個連續(xù)保持20%的復合增長率的“長坡”賽道,在業(yè)績表現上,愛爾眼科也顯得頗為迅猛。2019年至2022年,愛爾眼科實現營收99.9億元、119.1億元、150億元、161億元,同期凈利潤分別為13.8億元、17.2億元、23.2億元、25.2億元。今年前三季度,愛爾眼科錄得營收160.47億元,與去年同期相比增長22.95%;同期歸母凈利潤為31.81億元,同比漲幅為34.97%。

圖源:華廈眼科招股說明書

各公司財報所披露的一系列數據也表明,眼科是一項毛利率極高的行業(yè),幾乎全行業(yè)毛利率都在40%-50%之間。

圖源:愛爾眼科財報

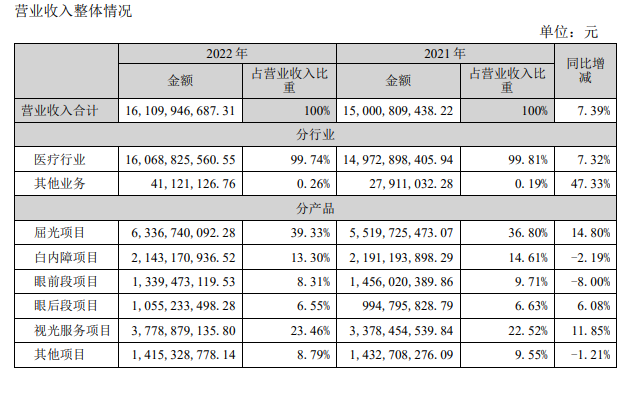

根據2022年愛爾眼科財報顯示,愛爾眼科主營業(yè)務按產品劃分為屈光項目、視光服務項目、白內障項目、眼前后段項目等,屈光項目、視光服務項目和白內障項目為其占營收比重前三的業(yè)務。業(yè)務增長基本平穩(wěn)。屈光項目是一種通過手術方式來糾正眼睛的屈光不正問題,例如近視、遠視、散光等。視光服務包括青少年近視防控、高品質醫(yī)學驗光配鏡、異常雙眼視功能檢查及視覺訓練、老視矯正、斜弱視矯正、低視力康復等醫(yī)療服務項目。可以說,為近視人員服務占據了愛爾眼科業(yè)績增長的“半壁江山”。

圖源:愛爾眼科財報

圖源:愛爾眼科財報

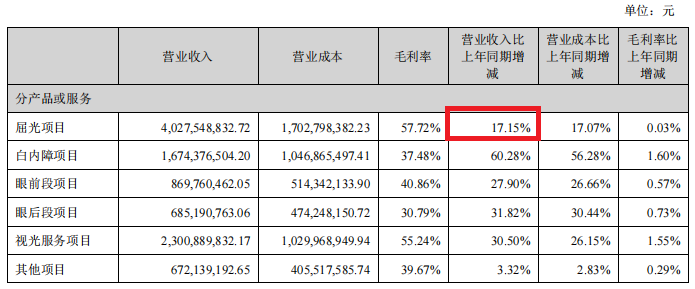

近年來我國兒童青少年的高近視率及低屈光手術滲透率,以及我國老齡化趨勢導致白內障、青光眼等中老年眼病患者數量將處于高位,似乎意味著眼科賽道增長的可持續(xù)。但與此同時,財報之中也顯現出隱憂——2023年半年報中,屈光項目營業(yè)收入僅比上百年同期增長了17.15%,刨掉疫情影響后可以說幾無增長,受各方面影響,越來越多的人選擇配鏡而不是做手術。而白內障手術,則由于醫(yī)保控費等原因,毛利率只有37.4%,對利潤的影響有限。

圖源:愛爾眼科財報

圖源:愛爾眼科財報

背靠眼科賽道,愛爾眼科看起來是門高速依舊的好生意。但需注意的事,生意起色快的另一面,也離不開愛爾眼科“買買買+分級連鎖”的操作,而后者則進一步鞏固了愛爾眼科的業(yè)績大盤。

“買買買+分級連鎖”:

愛爾眼科的野蠻擴張

縱觀愛爾眼科近年來的成長軌跡,單純的“掙錢+擴店”已經難以滿足這頭巨獸,其采用的更激進的策略就是并購擴張。

按常規(guī)來講,開醫(yī)院并不像做餐館,餐館通過中央廚房可以很快實現標準化下的規(guī)模化擴張,但眼科不一樣,要考慮到眼科設備成本的昂貴,醫(yī)生個人口碑、動土開工到營業(yè)的周期長。那么,如何在賽道迅速建立起規(guī)模化效應?與其買設備、引進人才、開醫(yī)院,愛爾眼科直接一步到位,“買買買”。

先通過入股或收購相關醫(yī)院,等醫(yī)院運營成熟后,再進一步將其并入自身上市公司內,從而降低擴張對公司盈利穩(wěn)定性和利潤波動的可能性。

2014年起,愛爾眼科就開始將打法轉變?yōu)椴①徎痼w外孵化的模式,在保證擴張速度的基礎上,有效規(guī)避試錯風險、減少開拓階段的凈利影響。該模式下,愛爾眼科先后參加設立了華東、華北等覆蓋不同地域的7家產業(yè)并購基金和機構,合計撬動了上百億元的并購資金規(guī)模,并利用該筆資金于2014至2017年3年時間里并購眼科醫(yī)院診所超過120家。在2023年,愛爾眼科就一舉拿下了紹興愛爾、舟山愛爾等14家醫(yī)院,收購海南愛爾、棗莊愛爾、唐山愛爾、衡東愛爾等26家醫(yī)療機構部分股權,以進一步完善市場布局,鞏固公司的市場地位。

在此基礎上,愛爾眼科推出了獨具特色的“分級連鎖”發(fā)展模式及其配套的經營管理體系,通過不同層級1+8+N體系醫(yī)院的功能定位,構建分級診療體系,適應中國國情和市場環(huán)境。簡單來說,就是將醫(yī)院劃分為“中心城市—省會—地級市—縣級”四個層級,逐步拿下二三線城市眼科空白市場。在這一模式下,眼科診所處理不了的,上移到地方醫(yī)院,地方醫(yī)院處理不了的上移到中心醫(yī)院,實現業(yè)務層面的穩(wěn)定性。

這一模式看起來前景美妙,唯一的問題就是“貴”。愛爾眼科的錢從哪里來?

首先,當然是經營性現金凈流入。但在豪橫擴張的模式下,僅這項資金來源遠不夠。

再者就是舉債或增發(fā)。愛爾眼科2009年上市,上市之初資產負債率僅12.6%,隨后持續(xù)走高,2017年資產負債率突破40%后2018年實施了上市以來的第一次增發(fā),資產負債率有所下降;2019年再次突破40%,2020再次增發(fā),2021年又突破40%,2022年第三次增發(fā)。2023年,資產負債率再度上升。2022年的增發(fā)完成后,實控人陳邦通過愛爾醫(yī)療持股34.32%,直接持股15.48%,二者合計掌控股權49.80%,歷史上首次跌破50%。

值得一提的是,其擴張密碼還有“并購基金”,愛爾眼科與合伙人一起成立產業(yè)并購基金,參投醫(yī)院,經過一定年數孕育成型盈利達標后,愛爾眼科將其納入麾下并入財務報表。

在這樣的模式下,愛爾眼科出資比例通常不超過20%,卻撬動了高額的收購資金。2018年至2022年,愛爾眼科的固定資產與在建工程、工程物資的合分別為16.68億元、21.26億元、27.6億元、32.04億元、40.41億元,其合值占總資產的比值分別為17.33%、17.87%、17.76%、14.66%、15.20%,每年都低于20%,固定資產占比有小幅波動,整體來看遠小于指標,屬于輕資產型企業(yè),維持公司的成本非常低。

在輕資產的運營模式下,雖然愛爾眼科將負債率保持在了一個看似比較安全的范圍內,但這無疑依托長期以來良好的業(yè)績實現——當增速放緩,也許就是雪崩時刻。

增速放緩的龍頭,

與圍獵的新秀們

秉承高效率的“攻城略地”,如今愛爾眼科在眼科賽道的市占率長期保持在30%以上。但這并不意味著,愛爾眼科作為行業(yè)龍頭,可以安枕無憂。2022年,何氏眼科(301103.SZ)、普瑞眼科(301239.SZ)、華廈眼科(301267.SZ)相繼上市,眼科賽道上的“新秀”們對于龍頭的圍剿,才剛剛顯現出來。

在新秀中,這4家眼科公司的業(yè)績都呈現了強勁的增長態(tài)勢,而其中普瑞眼科的增速極為亮眼。2023年上半年,普瑞眼科實現營收和歸母凈利潤分別為13.78億元、2.35億元,分別同比增長54.86%、358.07%。

驚人的增速在于“抄作業(yè)”式并購。普瑞眼科在本年度也開啟了豪橫并購增收模式,截至2023年6月末, 普瑞眼科旗下設有27家眼科醫(yī)院,同比凈增長了4家。2023年1月,普瑞眼科收購的東莞光明在今年上半年已經創(chuàng)收1.01億元,同期凈利潤高達0.28億元。通俗理解,普瑞眼科2023年上半年收入同比增長的金額為4.88億元,僅這一家公司就為這一增收貢獻了超二成的收入。而根據相關數據,2023年上半年,普瑞眼科的收入和歸母凈利潤分別已經達到13.78億元、2.35億元,同比增長率分別為54.86%、358.07%。

相比之下,暫時還未操刀大規(guī)模并購等擴張的何氏眼科、華廈眼科收入增速顯著落后于普瑞眼科,但都已經是區(qū)域市場的資深玩家,隨時準備向外擴張。華廈眼科的業(yè)務營收主要依賴廈門。華廈眼科2023年上半年實現營收19.94億元,歸母凈利潤為3.55億元,其中主要子公司廈門眼科中心有限公司分別貢獻了5.06億元、1.28億元,分別占比約25.37%、35.98%。何氏眼科主要依賴沈陽。何氏眼科2023年上半年營收為6.21億元,歸母凈利潤為0.78億元,其中主要子公司沈陽何氏眼科醫(yī)院有限公司分別貢獻了2.69億元、0.52億元,分別占比約43.33%、65.88%。比起豪橫的“買買買”,這兩家公司主要通過投資設置新醫(yī)院、并購等方式擴張規(guī)模。而何氏眼科、華廈眼科均表露出了擴張打算,面對全國市場虎視眈眈。

新秀的順利擴張,似乎表明了,依靠規(guī)模效應迅速擴張的愛爾眼科,并不能單單憑借規(guī)模建立護城河,這是一個很容易被“復刻”的套路,一個隨時迎來挑戰(zhàn)的市場。

那么,什么才應當是奠定品牌核心影響力的法門?或許消費者口碑和行業(yè)認可才是要義。但這恰恰是高速擴張的愛爾眼科缺少關注的部分——

2017年,武漢愛爾眼科因人工晶體安裝失誤,導致患者左眼失明,從而在商業(yè)巔峰逐漸滑落;2020年7月,愛爾眼科在多個公眾號上宣稱“裸眼視力將納入中考評價指標”,而后卻被教育部辟謠;2021年3月,愛爾眼科前員工桑林在微博發(fā)文稱,由于術前主刀醫(yī)生未按要求對手術方案及手術后遺癥、禁忌癥等進行詳細溝通,自己屈光手術后第一天裸眼視力0.25。經過三年多治療,雙眼裸眼視力依然下滑至0.05,矯正視力僅0.2。此外,愛爾眼科還因頻繁發(fā)布虛假廣告,被市場監(jiān)督管理局點名。天眼查APP風險信息顯示,愛爾眼科旗下多家醫(yī)院曾因醫(yī)保金使用違規(guī)、價格欺詐、醫(yī)生無證執(zhí)業(yè)、手術器械破損等被罰。

缺少品牌信譽的加持,即使有足夠的規(guī)模,無疑也只是“眼前的生意”。增量競爭中,民營眼科醫(yī)院尚可以復制著“擴張—盈利—再擴張”商業(yè)循環(huán)不斷為財報造血,消費者在其中是最不重要的部分。但如果進入存量競爭,客戶們的選擇變多,也許,消費者的力量才會進一步顯現出來。在此基礎上,“拳打”患者的愛爾眼科,拿什么去應對市場競爭的圍剿?

如今,眼科手術增長率的放緩,已釋放出了不一般的信號。對愛爾眼科的考驗,也許才剛剛開始。