撰稿:三三

近日,A股上市公司愷英網絡交出了一份不錯的成績單。中期財報顯示,2024年上半年公司實現(xiàn)營業(yè)收入25.55億元,同比增長29.28%;歸母凈利潤8.09億元,同比增長11.72%;歸母扣非凈利潤8.01億元,同比增長18.55%。

然而,這份成績單沒有給資本市場帶來更多信心。自今年二季度開始,公司股價逐步下跌。盡管中報業(yè)績仍保持穩(wěn)步增長,但股價下跌趨勢未能得到遏制。

時至今日,公司市值只剩下200億元,相較巔峰時期的500億元跌了60%多,股價長期在10元左右徘徊,距離最高點40元已十分遙遠。

為何營收利潤都漲了,股價卻連續(xù)下探?究其原因,市場看到了愷英網絡的業(yè)績,但卻遲遲看不到其能匹配這份業(yè)績的產品。

一位曾經參與過愷英網絡某核心產品研發(fā)的從業(yè)者說,這家公司現(xiàn)在最大的問題仍然是“對單一產品類型的依賴和IP糾紛”。

從財報和研報來看,愷英網絡在2024年上半年營收比2023年同期多了近6億元。在這一年里,支撐公司主要營收的業(yè)務依舊是移動游戲,占了公司營收的八成以上。而這些營收,大部分來自《王者傳奇》等MMORPG。

因為該市場的紅海更甚,買量成本、洗量收益都更低,愷英網絡在2024年上半年的營業(yè)成本提高了近46%,約是1.5億元。市場推廣費用同比增長了近104%,從4.7億元直接飆升到9.6億元。

而且,隨著國內游戲監(jiān)管重心從未成年人保護向防止過度貨幣化的轉移趨勢,傳奇類高ARPU的MMORPG產品所受政策影響會越來越大。

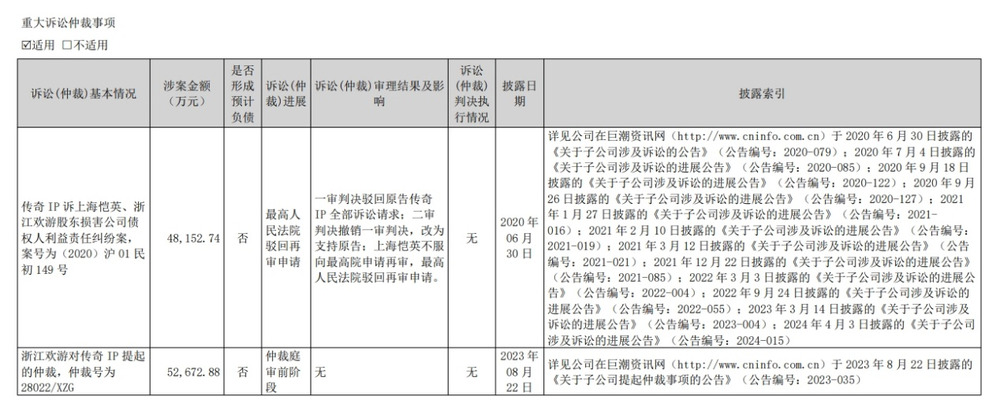

同時,因為對傳奇IP的依賴依舊存在,此前的訴訟、糾紛也還在繼續(xù)。韓國株式會社傳奇IP訴訟愷英網絡全資子公司上海愷英和浙江歡游損害公司債權人利益責任糾紛一案,從2019年一直打到2024年,還在進行當中。

根據(jù)財報披露,2021年3月,上海愷英4.31億元公司存款被上海一中院凍結;2023年4月,最高院駁回了上海愷英的再審申請。

在2024年上半年,愷英網絡的自營收入占比同比為27.2%,更多收入均來自于聯(lián)運及其他模式。

新品方面,雖然愷英網絡向外宣稱“多元化,矩陣不斷擴充”,但看名單,還是以自研《梁山傳奇》《龍騰傳奇》,公司旗下上海趣赫網絡科技有限公司運營的《原始覺醒》等傳奇IP游戲為主打。

一位在2021年從愷英網絡離職的資深運營人員稱,無論新老班子,公司的高層其實從未真正想過所謂的“去傳奇化、布局新市場”,他們沉溺于老一套大IP+洗量的吸金套路不可自拔。

因為傳奇IP強大的生命力和營收能力,他們還是會在未來幾年內有著不錯的業(yè)績。但,考慮到糾紛會和傳奇IP共生,他們不太可能保持穩(wěn)定的盈利狀態(tài)。

同時,紅海的量總有洗完的一天,那時境外、新品類的藍海也逐漸變紅。一家只會做一種游戲,只靠一款外部IP的公司又很難拿到增長空間。

到那時候,愷英網絡還能有今日的持續(xù)盈利和增長空間嗎?