撰文 | 張? ?宇

編輯 | 楊博丞

題圖 | IC Photo

10月2日,同城貨運平臺貨拉拉第三次更新招股書,繼續沖擊港交所。在此之前,貨拉拉曾兩次申請在港交所上市,但均以失敗而告終。

在更新后的招股書中,貨拉拉披露了2024年上半年的經營狀況及各種信息,比如貨拉拉是全球閉環貨運GTV最大的同城物流交易平臺、全球平均月活商戶最多的物流交易平臺以及全球已完成訂單數量最多的物流交易平臺。同時,貨拉拉的總營收為7.09億美元,同比增長18.2%,經調整后凈利潤為2.13億美元。

盡管貨拉拉的表現亮眼,但在光鮮的表象之下,其盈利主要依賴于司機群體的“輸血”,在貨拉拉的商業模式架構下,司機群體正面臨著傭金與會員費的雙重擠壓。

在不到一年半時間內三次更新招股書,三次沖擊資本市場,無不顯露出貨拉拉急于上市的迫切心理,但作為同城貨運平臺巨頭,貨拉拉不僅不注重長期主義精神,反而是通過這種飲鴆止渴的方式換取短期利益,貨拉拉能否叩開資本市場的大門仍是個未知數。

01.

盈利或難以持續

根據招股書,貨拉拉的商業模式主要是通過平臺模式連接及服務商戶及司機,實現了從線上下單到智能訂單匹配、自動播單再到售后服務的閉環交易,而價格主要由平臺擬定,由于采納輕資產業務模式,因此貨拉拉不擁有司機用于提供數字貨運服務的車輛。

圖源:貨拉拉招股書

2020年至2021年,貨拉拉的總營收分別為5.29億美元和8.45億美元,經調整后凈利潤分別為-1.55億美元和-6.31億美元,兩年時間累計虧損7.86億美元。2022年是貨拉拉的轉折之年,其總營收到達了10.36億美元,經調整后凈利潤為0.53億美元,成功實現扭虧為盈。

2023年和2024年上半年,貨拉拉的總營收分別為13.34億美元和7.09億美元,經調整后凈利潤分別為3.91億美元和2.13億美元,徹底擺脫了“虧損”的標簽。

圖源:貨拉拉招股書

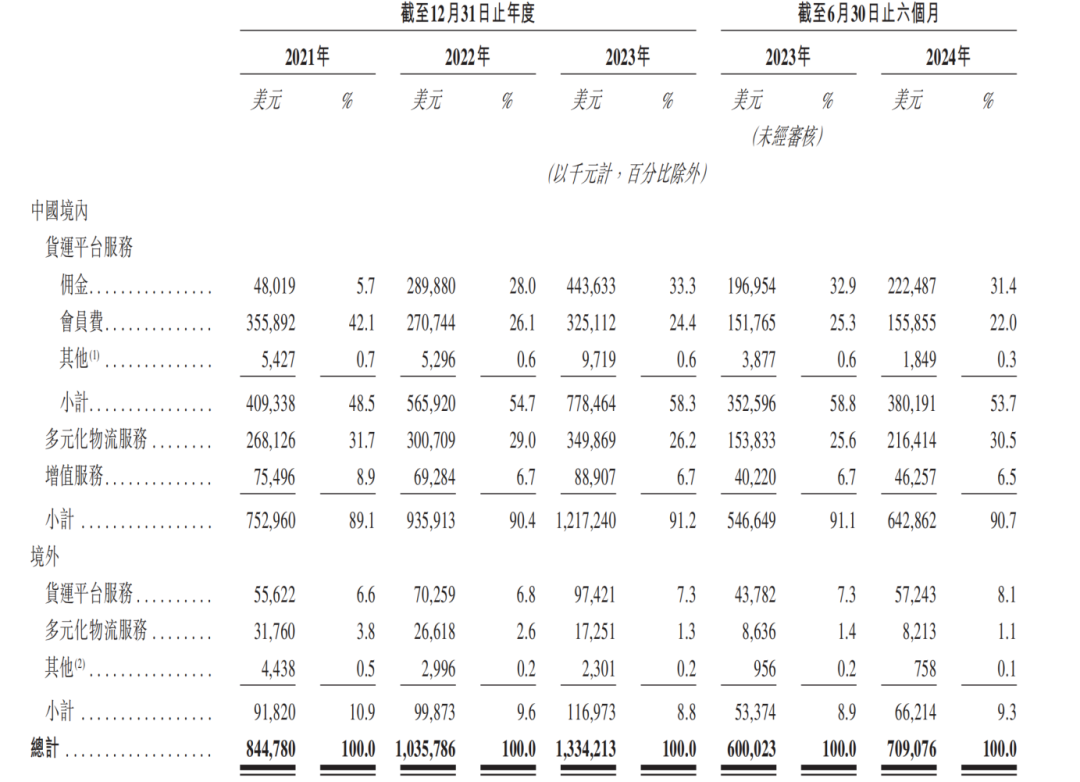

按照業務構成,貨拉拉的收入來源主要可以分為貨運平臺服務業務、多元化物流服務業務和增值服務業務三部分,其中,貨運平臺服務業務為第一大創收業務,2024年上半年占比為53.7%,而該業務收入又可以進一步細分為司機繳納的會員費和司機完成貨運訂單后的傭金。

另外兩大業務中,多元化物流服務業務在2021年至2023年增長受限,甚至有停滯跡象,但在2024年上半年有所恢復,而增值服務業務占比較小,一直沒有太大起色。整體而言,這兩大業務難以扛起創收大旗,而貨拉拉之所以能夠實現盈利,實際上是廣大司機群體的功勞。

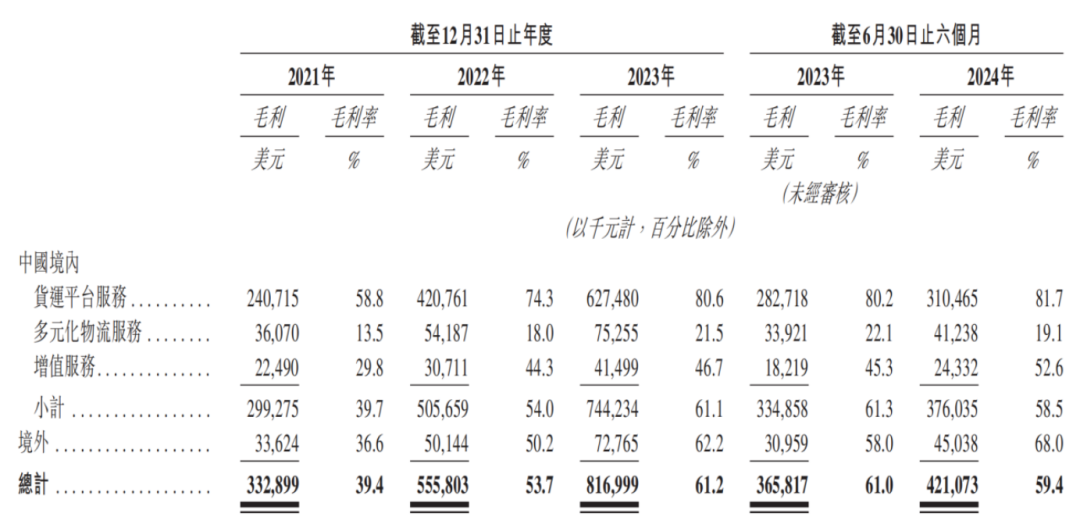

從2021年至2024年上半年,傭金收入占總營收比例由5.7%增長至31.4%,會員費收入占比由42.1%下降至22.0%。可見,貨拉拉超過半數的收入完全由司機群體貢獻,幾乎是“司機抬著貨拉拉沖刺上市”,同時,傭金和會員費是絕對的高毛利業務,2021年至2024年上半年,貨運平臺服務業務毛利率分別為58.8%、74.3%、80.6%和81.7%,呈現出持續提升的態勢。

圖源:貨拉拉招股書

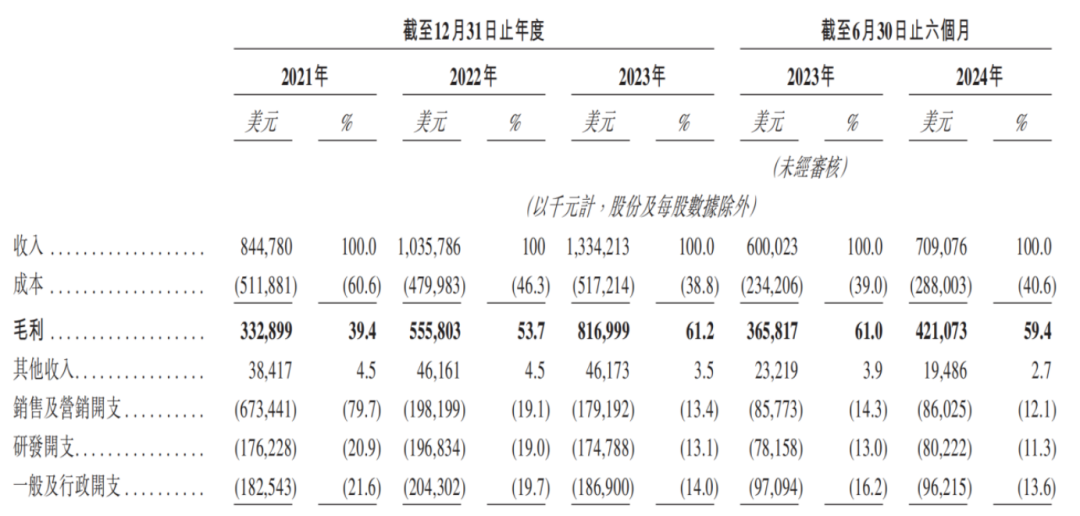

還值得關注的是,2021年至2023年及2024年上半年,貨拉拉的銷售及營銷開支分別為6.73億美元、1.98億美元、1.79億美元和8602.5萬美元,其中,貨拉拉在2022年的銷售及營銷開支同比下降70.57%,大幅降低了成本,2023年同比下降9.60%,進一步降低了成本。這意味著貨拉拉之所以扭虧為盈,并非業務增長足夠強勁,而是靠縮減銷售及營銷開支換取得來。

圖源:貨拉拉招股書

一方面不斷壓縮司機群體的利潤空間,一方面大幅降低銷售及營銷開支,在這種情況下,如何平衡平臺盈利與司機利益之間的關系,將直接關系到貨拉拉的盈利是否可持續。

02.

多元化業務受阻

或許貨拉拉也意識到,依靠司機群體“輸血”的局面并不能長久維持,為了實現多元化發展,尋求新增長曲線,其還涉足了諸多領域。

比如2023年3月,貨拉拉宣布跑腿業務正式上線,覆蓋文件票據、3C數碼、服裝配飾、鮮花綠植、禮品蛋糕、電子配件、生鮮食品等多元化配送品類。

盡管跑腿業務能為貨拉拉提供高頻的流量入口,同時還有助于其進一步打造商業閉環,但就目前的形勢而言,貨拉拉在跑腿業務上并沒有太大優勢,尤其是以UU跑腿、閃送、達達集團、順豐同城為首的一批同城即時配送平臺正各顯神通,加速瓜分市場“蛋糕”,貨拉拉的發展將充滿不確定性。

造車也是貨拉拉想要探尋的新增長曲線。貨拉拉在招股書提及,公司正利用從現有車輛租售服務經營經驗開拓新商機,如電動商用車研發。

2022年7月,貨拉拉斥資105億元擬在重慶高新區直管園范圍內設立汽車中國總部,布局建設包括整車研究院、智能網聯中心、供應鏈及大制造協同中心等;2023年4月,天眼查顯示,深圳貨拉拉科技有限公司發生工商變更,經營范圍新增智能車載設備制造、智能車載設備銷售、新能源汽車整車銷售、汽車零部件及配件制造、新能源汽車電附件銷售;2023年10月廈門多拉新能源汽車科技有限公司注冊成立,由貨拉拉汽車服務有限公司100%持股。

然而,貨拉拉的造車之路并非坦途。資金問題仍是其面臨的一大挑戰。盡管貨拉拉的總營收持續增長,但盈利能力仍有待提升。

此外,貨拉拉還將目光瞄向了互聯網信貸業務。2024年5月,貨拉拉上線借款產品“圓易借”,最高額度20萬元,年化利率10.8%起,并與持牌金融機構馬上消費等開展合作。

不過好景不長,圓易借上線不足半月,貨拉拉就下架了APP內的借款入口。對此,貨拉拉給出的解釋是“系統進行維護升級,具體上線時間等待通知”。

盡管尚不清楚貨拉拉下架APP內借錢入口的原因是否與監管有關,但在2023年9月,貨拉拉曾因金融業務遭遇過證監會問詢,當時證監會要求貨拉拉在沖刺港交所上市的過程中,補充說明其金融業務的合規情況,特別是關于公司境內主要運營實體開展融資租賃、商業保理、小額貸款、私募基金管理等相關業務的展業情況、合規性以及占發行人財務報表相關數據的比例,以及取得金融管理部門監管意見情況。

由于過去幾年互聯網信貸行業無序擴張,監管部門正逐漸加緊相關業務的監管力度,證監會對互聯網公司開展互聯網信貸業務難免會報以極大的警覺。由此可見,互聯網信貸業務也難以成為撬動貨拉拉向上發展的支點。

03.

口碑加速崩塌

貨拉拉的商業模式決定了其只是充當了中介的角色,起到信息整合匹配的作用,雖然能快速建立龐大的運力儲備池,讓貨與車快速匹配,以此提高貨運訂單量降低成本,但貨拉拉與司機并不存在掛靠和雇傭關系,這也就意味著,貨拉拉對貨運司機的約束力和管理權依舊十分有限,對于安全、合規等問題并不能做到完全把控,貨拉拉也因此屢屢陷入到了爭議之中。

在消費者投訴網站“黑貓投訴”上,多家同城貨運平臺都有大量的投訴記錄,其中,貨拉拉截至目前的累計投訴量達到了68466條,投訴原因主要集中在司機接單后爽約、搬運時坐地起價、發生糾紛時司機態度惡劣等方面。

此外,貨拉拉還多次被監管部門點名,其存在的主要問題集中在隨意調整計價規則、多重收費、惡意壓價競爭、抽成比例或會員費過高等。而且,很多問題一直沒有得到妥善解決。

比如2024年7月,貨拉拉被指縱容超載,一旦司機接單后發現客戶貨物超載并拒絕運送,平臺會以此扣除司機的行為分,輕者可能影響后續搶單,重則甚至會影響提現。外界紛紛質疑,貨拉拉是把超載的風險轉嫁給了司機。

縱容超載一直是貨拉拉的頑疾。在消費者投訴平臺黑貓投訴上,相關投訴最早可以追溯至2022年,相關投訴量高達600多條,大量司機反映稱,拒絕超載后,反而會被貨拉拉扣除行為分。

在沖刺上市階段,屢屢陷入到了爭議之中無疑會對貨拉拉造成巨大的負面影響,如何解決與司機群體的矛盾,以及如何講出一個值得投資者期待的新故事,將是貨拉拉不得不思考的難題。