作者|張宇

編輯|楊博丞

頭圖|文心一格

1.4億名活躍釣魚者撐起了一個IPO。

11月15日,釣魚裝備制造商樂欣戶外正式向港交所遞交了招股書,如若成功上市,樂欣戶外將成為中國“釣魚第一股”。?

招股書顯示,樂欣戶外的產品線極為豐富,涵蓋了超過8000個SKU的釣魚裝備,包括釣魚椅、釣魚床、擱桿架、釣魚箱、手推車、漁具篷、全圍傘、釣魚包及抄網等。樂欣戶外與全球知名戶外用品品牌建立了合作,主要客戶有全球知名戶外用品品牌如迪卡儂、全球知名釣魚品牌Rapala VMC和Pure Fishing、英國知名釣魚品牌Fox、Nash,以及美國知名戶外用品品牌Ardisam。

弗若斯特沙利文的數據顯示,按2023年收入計算,樂欣戶外是全球最大的釣魚裝備制造商,市場份額達20.4%。而在中國釣魚裝備制造商中,樂欣戶外以25.4%的市場份額占據絕對領先優勢,相比之下第二名的市場份額僅為4.9%。

盡管形勢大好,但樂欣戶外仍面臨諸多隱憂,比如近三年業績持續下滑、大客戶依賴度高以及困于代工模式等等,樂欣戶外能否成功登陸港交所,還是一個未知數。

01.業績增長乏力

樂欣戶外存在業績顯著下滑的情況。根據招股書,2022財年(2021年7月1日至2022年6月30日)至2024財年,樂欣戶外的總營收從9.08 億元降至5.12億元,凈利潤從1.02億元降至0.62億元。樂欣戶外的總營收在三年內下降超過40%,而凈利潤也在三年內縮水接近40%。

對于業績“開倒車”,樂欣戶外在招股書中解釋稱:2022年釣魚活動的低社交互動符合公共衛生事件期間消費者的偏好,使得消費者對釣魚的熱情提升,進而帶動公司銷售額快速增長。而2023年及2024年,隨著公共衛生事件逐漸消退,人們恢復規律的日常生活,其他可選娛樂活動增加,導致釣魚的消費者減少,公司銷售隨之放緩。

事實上,海外市場收入減少,是樂欣戶外業績增長乏力的主要原因。

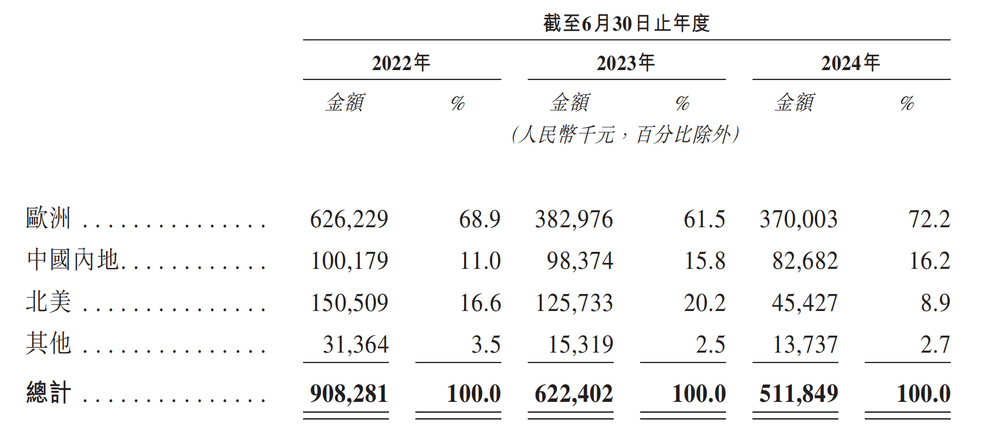

根據招股書,樂欣戶外的業績嚴重依賴海外市場。2022財年至2024財年,以歐洲、北美為主的海外市場收入分別為8.08億元、5.24億元和4.29億元,占總營收的比例分別為89.0%、84.2%和83.8%,呈現出下滑態勢。

? 圖源:樂欣戶外招股書

圖源:樂欣戶外招股書

歐洲市場是創收大戶,2022財年至2024財年,其收入占總營收的比例分別為68.9%、61.5%和72.2%,然而值得關注的是,2024財年,樂欣戶外在歐洲市場的收入為3.70億元,較2022財年的6.26億元下降40.9%,這意味著歐洲市場的收入占比雖然逐年提升,但收入卻是下滑的。

此外,北美市場在2022財年和2023財年是第二創收大戶,但在2024財年的收入占比卻下降至8.9%,同比下降11.3個百分點,收入也由2022財年的1.51億元下降69.8%至2024財年的0.45億元。

兩大市場收入雙雙下降,導致樂欣戶外的海外市場收入也隨之下降,進而影響到其整體的業績表現。

不過,中國內地市場在2024財年取代北美市場成為了第二創收大戶,收入占比由2022財年的11.0%提升至2024財年的16.2%。

中國內地市場收入增長的另一面是,中國釣魚用具行業有著巨大的想象空間。根據弗若斯特沙利文的數據,按零售額計算,中國釣魚用具行業市場規模由2018年的234億元增長至2023年的318億元,復合年增長率為6.3%,并預計該市場規模將于2023年至2028年保持7.3%的復合增長率。

同時,中國釣魚協會的數據顯示,中國約有1.4億名活躍釣魚者(每年至少參與4次釣魚活動),相當于每10個中國人中就有1位熱愛垂釣。尤其是25至44歲的中青年群體已成為釣魚運動的主力軍,占比高達46%。

樂欣戶外也在招股書中表示,隨著中國、東南亞、東歐及南美收入的增加及對戶外休閑活動的興趣日益濃厚,推動釣魚愛好者快速增加,這些地區正在成為高潛力市場,公司計劃進軍這些快速增長的市場,尋求新的增長動力。

02.嚴重依賴大客戶

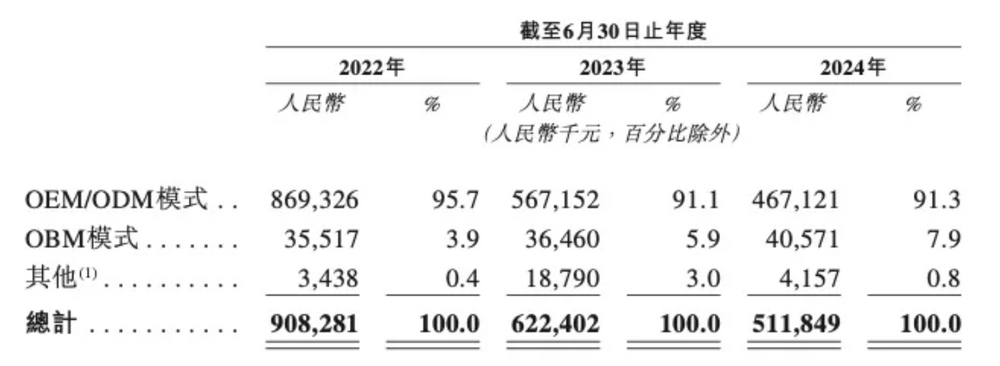

招股書顯示,樂欣戶外為戶外裝備品牌提供涵蓋產品設計至制造全流程的一站式OEM(原設備制造商)及ODM(原設計制造商)解決方案。

2022財年至2024財年,樂欣戶外的OEM/ODM模式收入占總營收的比例分別為95.7%、91.1%和91.3%,而OBM(原品牌制造商)模式收入分別為3550萬元、3650萬元和4060萬元,占比分別為3.9%、5.9%和7.9%。

圖源:樂欣戶外招股書

圖源:樂欣戶外招股書

OEM/ODM模式收入占比較高決定了樂欣戶外的業績嚴重依賴大客戶。據招股書顯示,2022財年至2024財年,樂欣戶外從前五大客戶獲得的收入分別為5.53億元、3.6億元和2.97億元,占總營收的比例為60.8%、57.8%和58.1%,其中第一大客戶貢獻的收入占比分別為15.1%、19.6%和16.3%。

需要指出,樂欣戶外的母公司泰普森集團也是其大客戶之一,2022財年至2024財年,泰普森集團貢獻的收入占比分別為10.0%、13.4%和12.3%,不容忽視的是,過多的關聯交易或將導致樂欣戶外在決策和運營上失去獨立性,同時還可能涉及不等價交易、資金占用等問題,增加其財務風險。

大客戶的留存對于樂欣戶外的業績增長至關重要,但硬幣的另一面是,對于大客戶的依賴導致樂欣戶外的資金回籠壓力承壓。2022財年至2024財年,樂欣戶外貿易應收款項分別為1.17億元、4880萬元和1.04億元,其中,來自前五大客戶的貿易應收款項占總貿易應收款項的比例分別為65.5%、70.2%和76.7%,呈現出持續上升的趨勢。可見,一旦大客戶的經營狀況發生變化或出現信用風險,就會導致樂欣戶外現金流承壓。同時,貿易應收款項高企也降低了樂欣戶外的資金使用效率,如果無法及時收回,將會嚴重影響其正常經營活動。

對此,樂欣戶外也在招股書中坦言,公司的成功取決于高效設計、開發及生產能夠滿足客戶需求的高質量產品的能力,若未能及時成功推出或升級緊貼市場趨勢的產品,可能會導致客戶流失及損害競爭優勢及市場份額,從而進一步對業務、財務狀況及經營業績造成不利影響。

03.亟需轉型自救

OEM/ODM模式讓C端消費者對于樂欣戶外的品牌認知度幾乎為零,事實上,樂欣戶外也早就意識到了OEM/ODM模式的局限性。

樂欣戶外在招股書中表示,歐美釣魚用具企業以自有品牌為主。中國釣魚用具市場一直以來以OEM、ODM制造模式為主,未來將更加注重自有品牌的發展。自有品牌有助于企業樹立獨特的品牌形象及品牌忠誠度,在市場上獲得更高的品牌認可度。通過建立自有品牌,企業可以擴大市場份額,提高盈利能力。此外,擁有品牌可以更好地指導產品設計和創新,使企業能夠快速適應市場需求和趨勢。

因此,樂欣戶外在2017年走上了向自有品牌轉型的道路,并收購了英國鯉魚垂釣品牌Solar。Solar品牌推動樂欣戶外OBM業務的增長,但其收入占比始終不足總營收的10%,不僅規模較小,而且增速也不快,難以挑起收入大梁。對此,樂欣戶外也坦言,我們經營自有品牌的歷史相對有限,這可能使我們在品牌發展及管理方面面對未能預料的挑戰。

樂欣戶外之所以向港交所發起沖擊,一大原因在于其計劃進一步豐富Solar品牌的產品線。

樂欣戶外在招股書中提及了多項融資用途及未來計劃,包括Solar品牌在歐洲市場的進一步開發及推廣,開發迎合中國及亞太地區市場的釣魚裝備品牌,以及收購或投資與現有產品組合互補的魚竿、漁輪等釣具品牌。另外,樂欣戶外的融資還將用于建設全球釣魚用具創新中心和提升數字化能力及升級生產設施等。?

此外,樂欣戶外另一轉型方向是擴大在中國內地市場的業務規模,抓住中國內地市場快速增長的紅利期。?

目前,中國釣魚用具行業正面臨激烈的競爭。天眼查數據顯示,2021年之后,中國釣具漁具相關企業的注冊數量持續增長,2022年注冊量進一步增加至27.7萬家,同比增長149.2%,2023年注冊量再次創下歷史新高,達到53.2萬家,同比增長91.7%。

不過,樂欣戶外在中國內地市場的品牌認知度有待提升,在品牌推廣和市場培育方面仍需加大力度。

倘若成功登陸港交所之后,如何讓投資者看到成長性,將是樂欣戶外不得不直面的嚴峻挑戰。