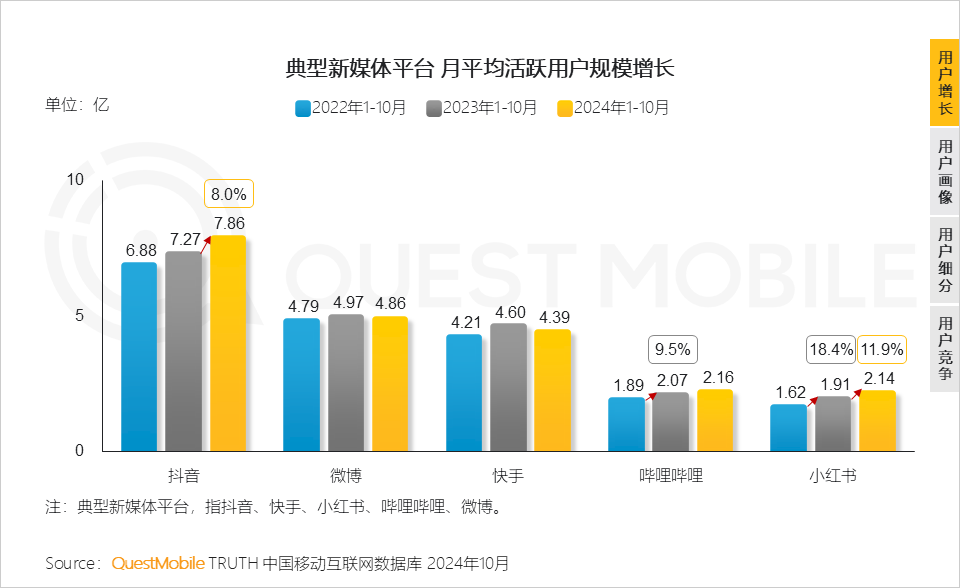

DoNews12月24日消息,QuestMobile數(shù)據(jù)顯示,截止到10月份,包括抖音、快手、小紅書、嗶哩嗶哩、微博在內(nèi)的新媒體平臺(tái)全網(wǎng)去重活躍用戶規(guī)模及滲透率分別達(dá)到10.71億、85.7%。

其中,行業(yè)整體維持增長(zhǎng)態(tài)勢(shì),不過因?yàn)楦?jìng)爭(zhēng)角逐,導(dǎo)致平臺(tái)用戶分化已經(jīng)出現(xiàn),抖音、小紅書月度活躍用戶仍維持較高增長(zhǎng),同比分別達(dá)到8%、11.9%。

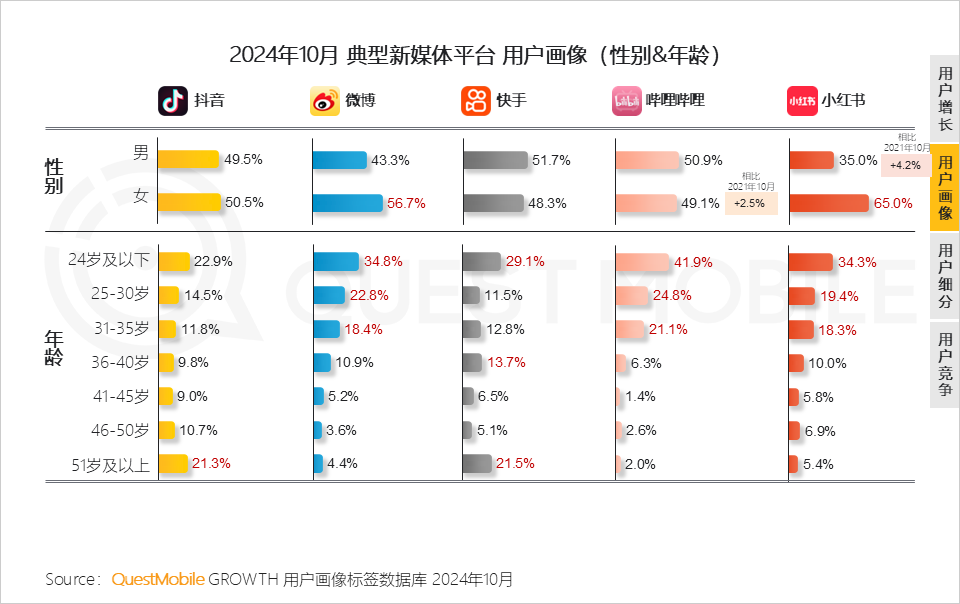

從用戶畫像上,也可以看出當(dāng)前各大平臺(tái)角逐的激烈程度,例如,抖音和快手持續(xù)爭(zhēng)奪用戶,快手在36-40歲年齡段用戶占比更突出;小紅書女性用戶占比達(dá)到65%;嗶哩嗶哩35歲以下用戶占比高達(dá)87.8%。

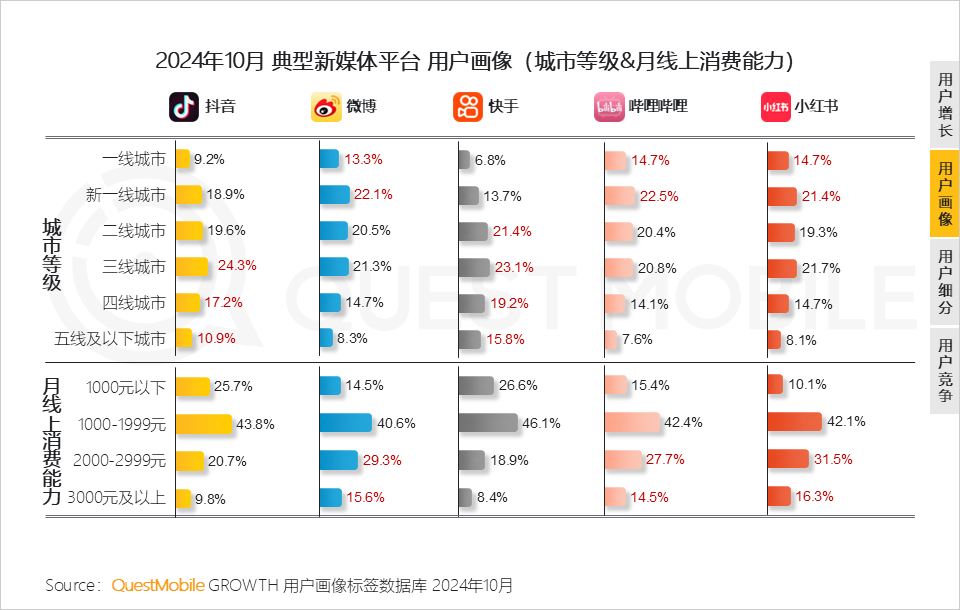

同時(shí),微博、嗶哩嗶哩、小紅書二線及以上用戶占比分別達(dá)到55.9%、57.6%、55.4%,相比之下,抖音、快手三線及以下城市用戶占比更高。

這種情況下,線上消費(fèi)能力大于2000元且終端設(shè)備價(jià)格高于2000元的高價(jià)值用戶,已經(jīng)成了各新媒體平臺(tái)競(jìng)爭(zhēng)的核心,直接影響到硬廣、軟廣、電商、本地生活等等商業(yè)化變現(xiàn)的價(jià)值。

全網(wǎng)來(lái)看,截止到10月份,高價(jià)值用戶總量約為2.38億,具體到各平臺(tái)中,抖音、微博、小紅書、快手、嗶哩嗶哩的高價(jià)值用戶規(guī)模分別為1.65億、1.56億、0.88億、0.7億、0.7億。

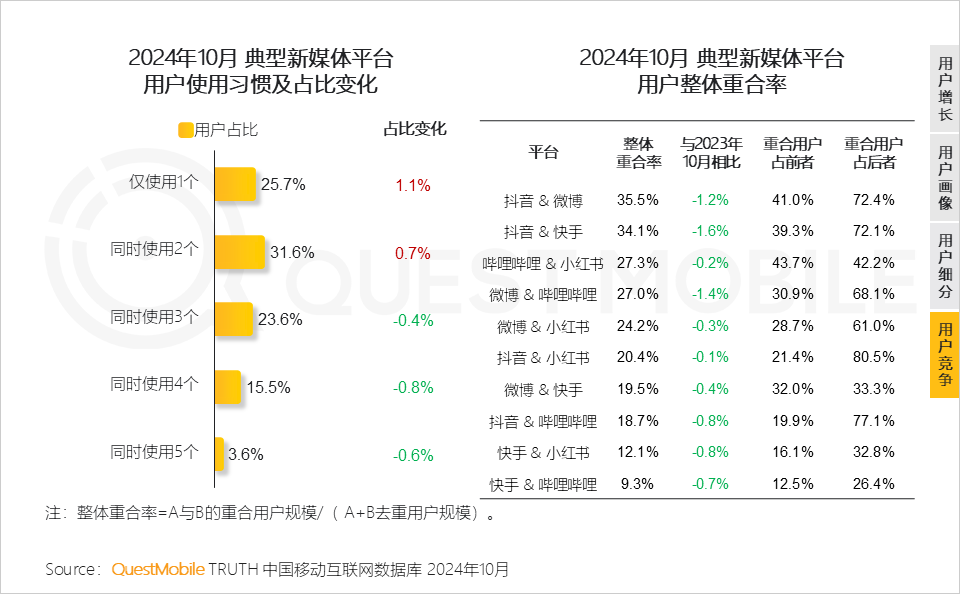

由于用戶使用的集中化趨勢(shì)明顯:使用1個(gè)和2個(gè)平臺(tái)的用戶占比已經(jīng)接近6成。

新媒體平臺(tái)用戶增長(zhǎng)分化,競(jìng)爭(zhēng)更聚焦在高價(jià)值用戶,外延發(fā)展壓縮其他垂直行業(yè)空間

1、新媒體平臺(tái)全網(wǎng)滲透率逐年走高,漸趨天花板,增長(zhǎng)步伐放緩

2、2024年新媒體平臺(tái)增長(zhǎng)趨勢(shì)分化,抖音 “大象起舞”,依舊保持增長(zhǎng)勢(shì)頭,小紅書凝聚后起之勢(shì),有趕超嗶哩嗶哩的傾向

3、從用戶畫像來(lái)看,高用戶基數(shù)平臺(tái)相對(duì)均衡發(fā)展,用戶基數(shù)相對(duì)低的平臺(tái)保持其核心圈層的同時(shí),試圖實(shí)現(xiàn)破圈發(fā)展

抖音快手受眾更廣;微博小紅書較相似,以35歲以下女性為主;嗶哩嗶哩與小紅書均逐步扭轉(zhuǎn)過往性別偏向單一的狀況。

4、微博、嗶哩嗶哩、小紅書人群發(fā)達(dá)城市高消費(fèi)能力特征更顯著;抖音、快手對(duì)下沉市場(chǎng)的普及度更高

5、用戶傾向集中使用少數(shù)新媒體平臺(tái),中小平臺(tái)面臨更大生存壓力

使用兩個(gè)新媒體平臺(tái)及以下用戶比例增加1.8個(gè)百分點(diǎn),若平臺(tái)難續(xù)優(yōu)質(zhì)獨(dú)特內(nèi)容,用戶容易轉(zhuǎn)至更全能平臺(tái),促使資源流量進(jìn)一步向頭部?jī)?yōu)勢(shì)平臺(tái)聚集。

6、在細(xì)分的高價(jià)值用戶上,中小平臺(tái)仍有趕超綜合性平臺(tái)的可能性

QuestMobile數(shù)據(jù)顯示,小紅書、微博、嗶哩嗶哩高價(jià)值用戶占比超越抖音與快手,分別達(dá)39.7%、33.3%、32.6%。

7、新媒體平臺(tái)間高價(jià)值用戶的爭(zhēng)奪尤為激烈

QuestMobile數(shù)據(jù)顯示,典型新媒體平臺(tái)高價(jià)值用戶重合率多高于整體用戶;與抖音相比,微博和快手對(duì)高價(jià)值用戶的吸引力有所下滑。

8、新媒體平臺(tái)具備生活?yuàn)蕵贰①Y訊獲取、知識(shí)學(xué)習(xí)等多方面的功能屬性,對(duì)其他垂直平臺(tái)形成滲透和替代

內(nèi)容生態(tài)供需特征及變化

1、平臺(tái)的差異化發(fā)展與技術(shù)的快速變革共同塑造著當(dāng)下多元的內(nèi)容格局

1.1 新媒體平臺(tái)持續(xù)推出內(nèi)容&創(chuàng)作者策略,旨在促進(jìn)平臺(tái)生態(tài)健康發(fā)展和形成平臺(tái)差異化用戶吸引力

1.2 娛樂生活內(nèi)容穩(wěn)固基本盤,垂類內(nèi)容如游戲、短劇逐步發(fā)展壯大;傳統(tǒng)文化、個(gè)人提升內(nèi)容嶄露頭角,有望成為新的增長(zhǎng)點(diǎn)

1.3 抖音快手從新興內(nèi)容入手尋找新流量增長(zhǎng)點(diǎn),微博持續(xù)穩(wěn)固基本盤,小紅書與嗶哩嗶哩分別以差別于核心用戶的內(nèi)容試圖破圈

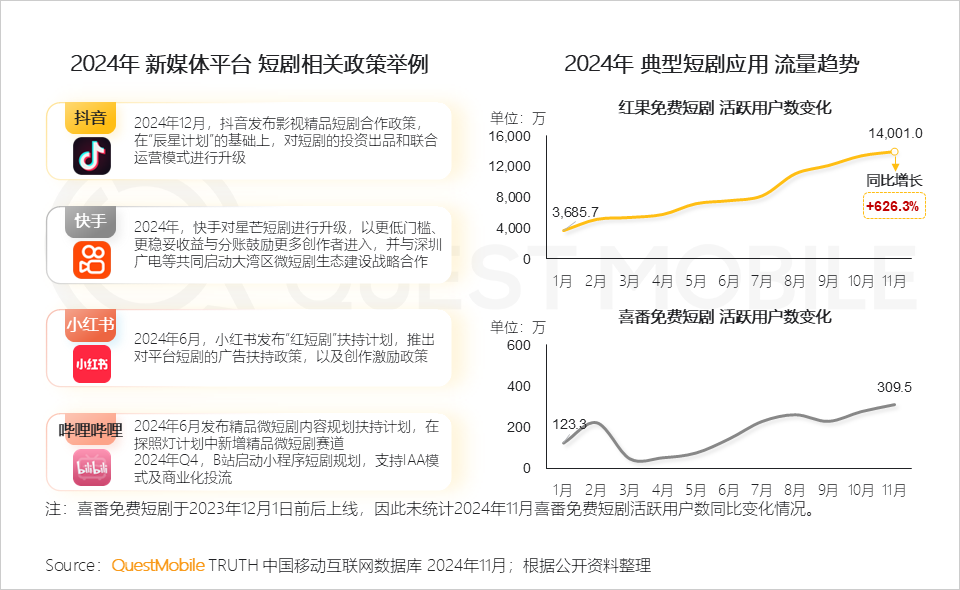

1.4 短劇市場(chǎng)在新媒體平臺(tái)的推動(dòng)下正蓬勃發(fā)展

各新媒體平臺(tái)積極推出扶持政策,推動(dòng)短劇精品化,上線獨(dú)立短劇APP推動(dòng)短劇商業(yè)化。

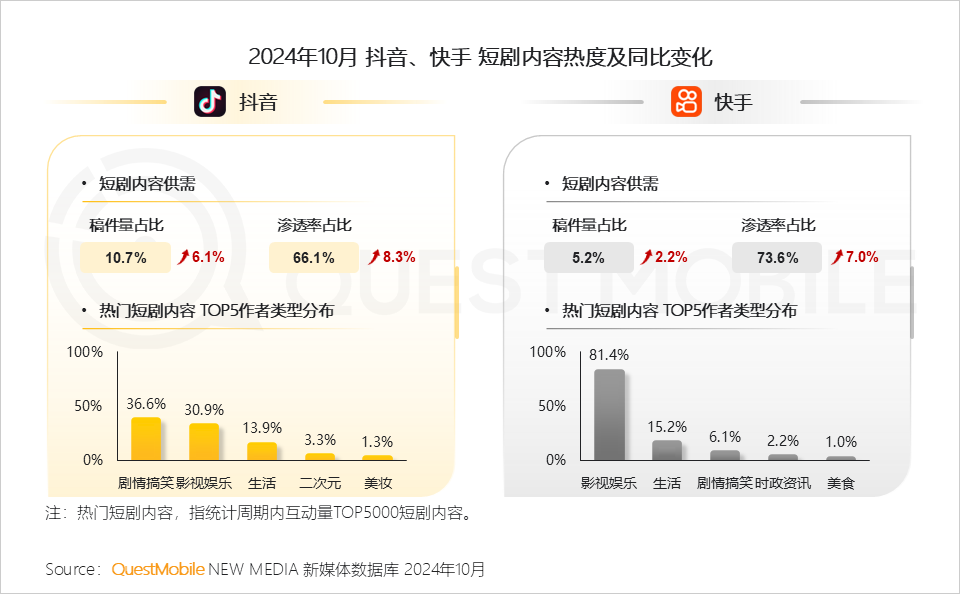

1.5 抖音短劇內(nèi)容供給增長(zhǎng)更快,快手短劇創(chuàng)作者類型更為聚焦

QuestMobile數(shù)據(jù)顯示,2024年10月,抖音平臺(tái)短劇內(nèi)容稿件量占比上漲6.1%,短劇內(nèi)容滲透率達(dá)66.1%,熱門短劇發(fā)布者重點(diǎn)分布在劇情搞笑及影視娛樂類賬號(hào);快手平臺(tái)短劇滲透率達(dá)73.6%,熱門短劇發(fā)布者中影視娛樂類賬號(hào)超8成。

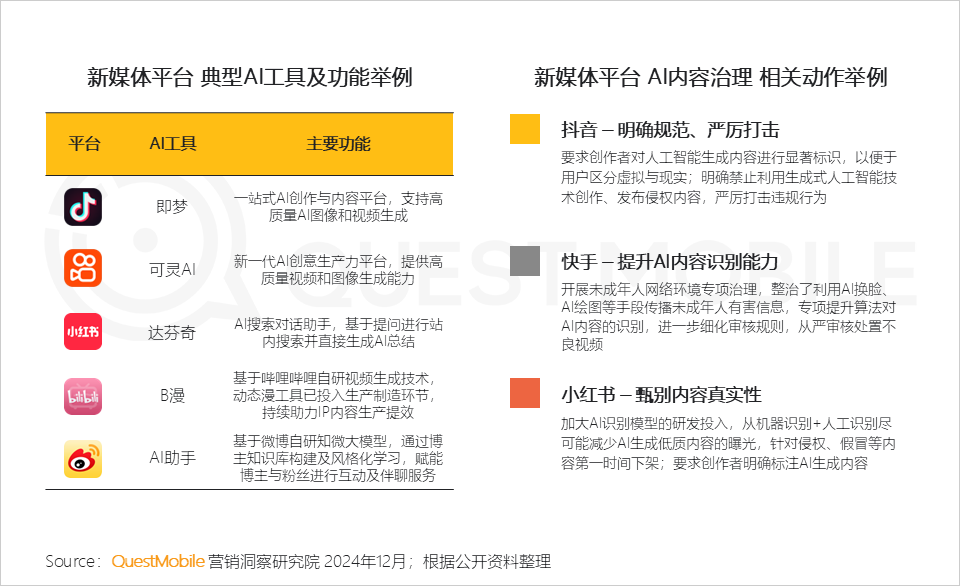

1.6 新媒體平臺(tái)借助AI工具助力創(chuàng)作者提效,且積極開展AI內(nèi)容治理,雙管齊下營(yíng)造良好內(nèi)容生態(tài)

1.7 新媒體平臺(tái)站內(nèi)用戶亦對(duì)AI工具保持關(guān)注

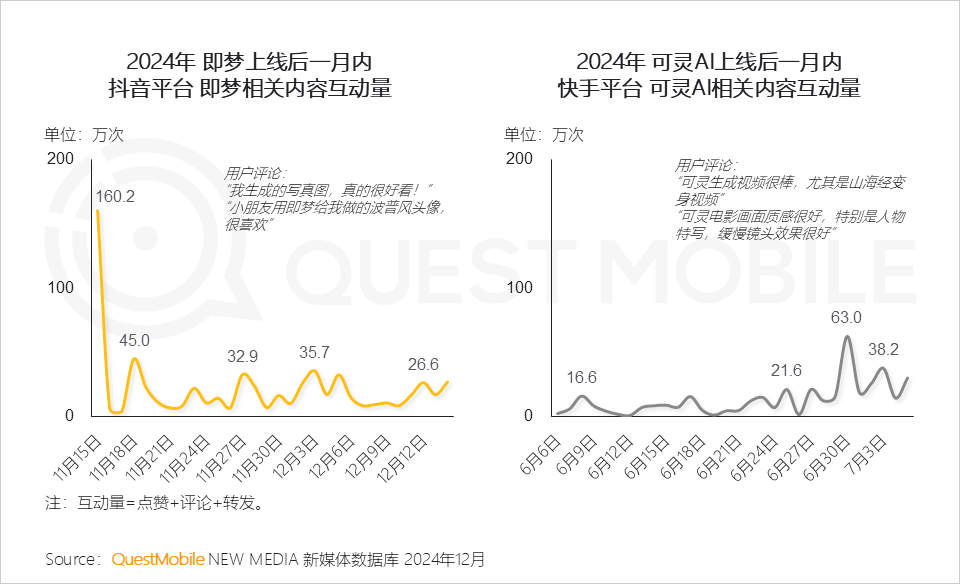

即夢(mèng)上線當(dāng)天即在抖音平臺(tái)引發(fā)了高漲的討論熱度,可靈AI通過熱度的持續(xù)積累也在快手站內(nèi)出現(xiàn)熱度峰值。

2、泛娛樂類KOL仍具有廣泛粉絲群體,但隨用戶需求變化,健康養(yǎng)生、實(shí)用內(nèi)容輸出型KOL快速成長(zhǎng)

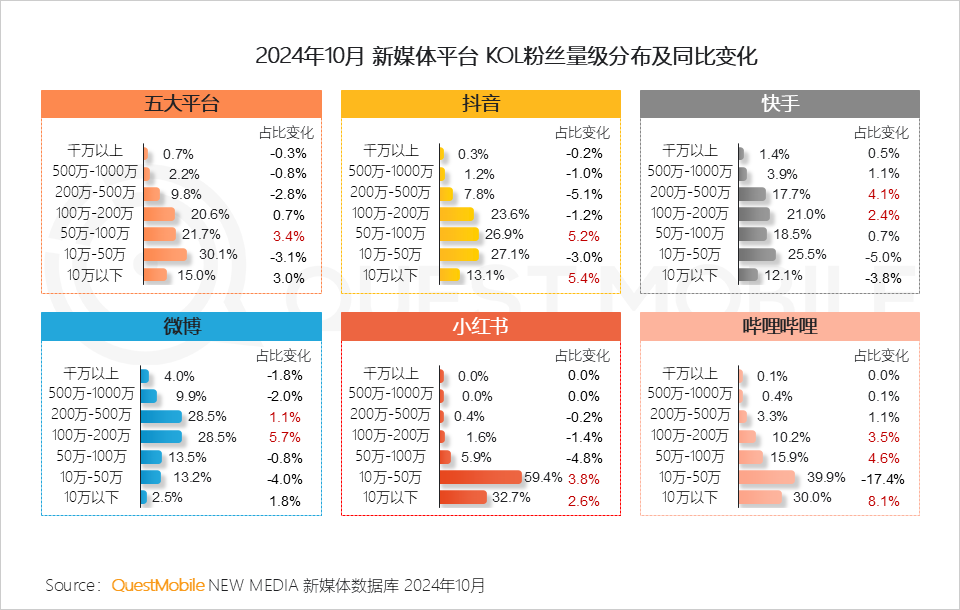

2.1 抖音、快手、微博平臺(tái)的中堅(jiān)力量持續(xù)穩(wěn)固與發(fā)展,小紅書、嗶哩嗶哩小量級(jí)達(dá)人競(jìng)爭(zhēng)更加激烈

2.2 小量級(jí)達(dá)人在嗶哩嗶哩、小紅書平臺(tái)收獲更多成長(zhǎng)機(jī)會(huì)

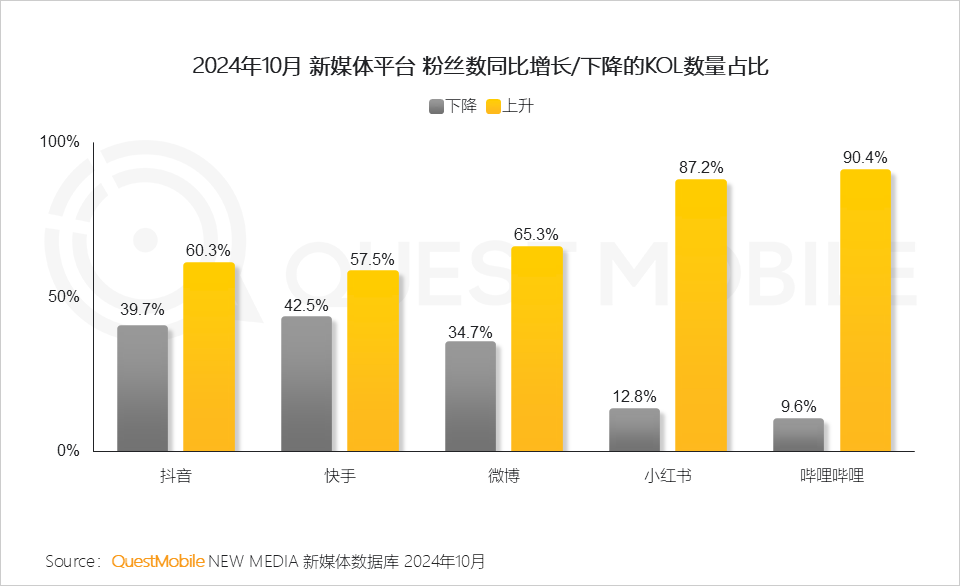

QuestMobile數(shù)據(jù)顯示,2024年10月,嗶哩嗶哩、小紅書平臺(tái)中粉絲數(shù)同比增長(zhǎng)的KOL數(shù)量占比分別為90.4%、87.2%。

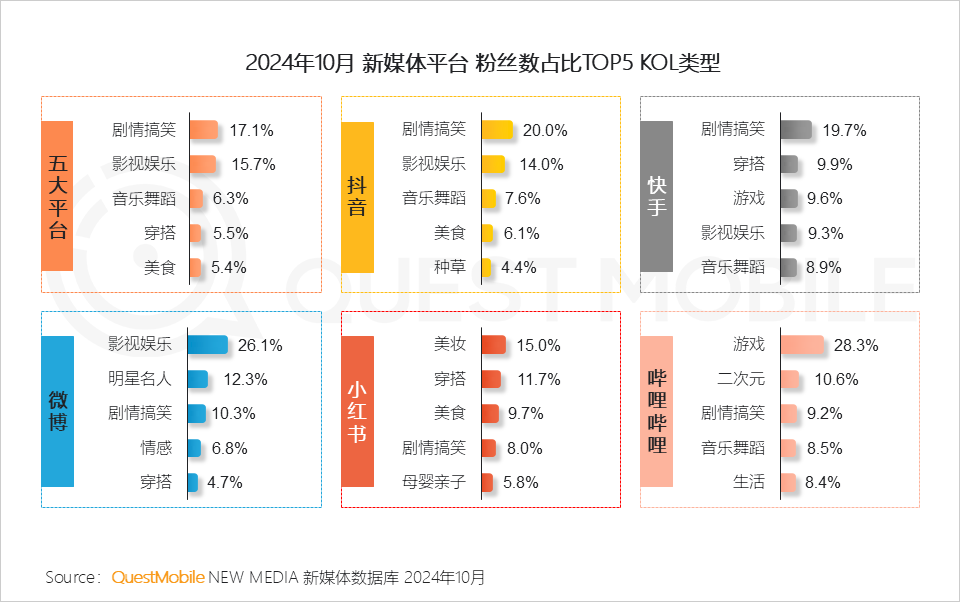

2.3 劇情搞笑和影視娛樂類達(dá)人在多個(gè)平臺(tái)都有廣泛粉絲基礎(chǔ);除泛娛樂類KOL外,各平臺(tái)垂類領(lǐng)域KOL呈現(xiàn)平臺(tái)特色

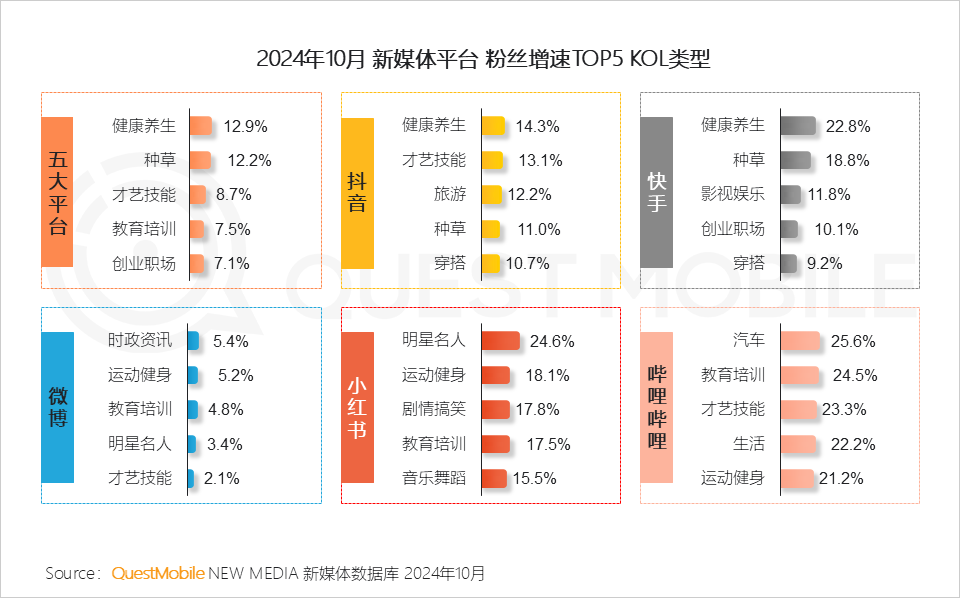

2.4 健康、自我提升相關(guān)實(shí)用內(nèi)容為KOL擴(kuò)大受眾群體

縱觀五大平臺(tái),健康養(yǎng)生類KOL粉絲增速第一,教育培訓(xùn)、創(chuàng)業(yè)職場(chǎng)類干貨型KOL也備受追捧;從單平臺(tái)看,嗶哩嗶哩平臺(tái)汽車類KOL粉絲數(shù)增長(zhǎng)尤為亮眼,達(dá)到25.6%。

流量與平臺(tái)調(diào)性共同影響平臺(tái) 商業(yè)化進(jìn)程,內(nèi)容與電商耦合加深

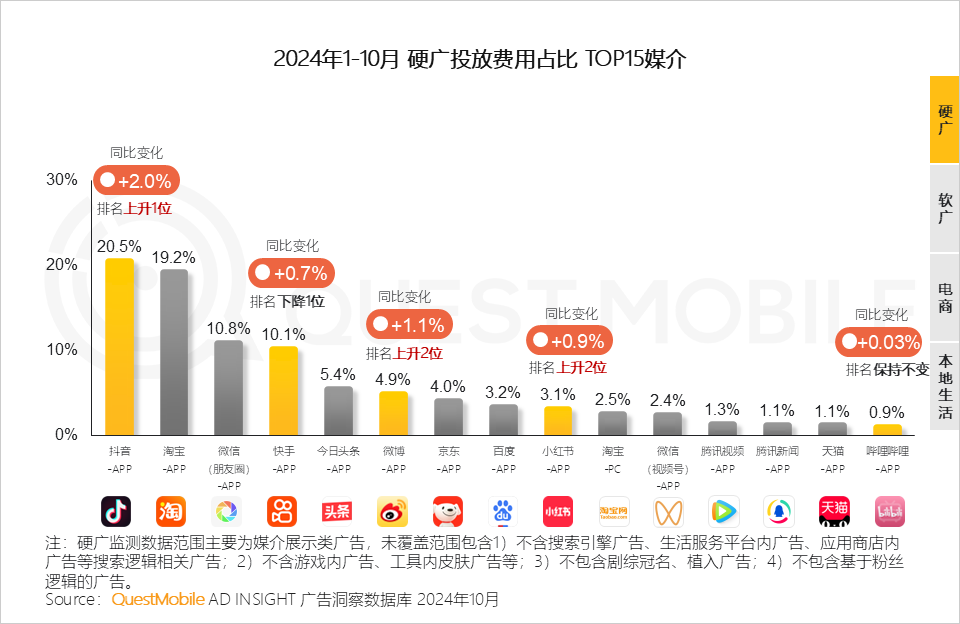

1、流量對(duì)平臺(tái)的硬廣收入起決定性作用,隨著用戶對(duì)新媒體平臺(tái)的使用行為加深,其商業(yè)價(jià)值上行

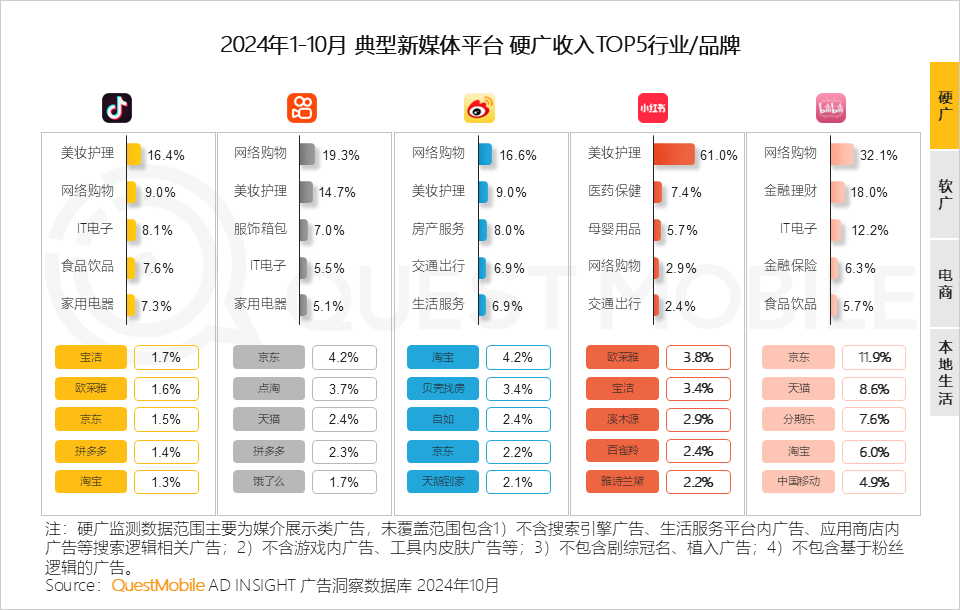

2、各新媒體平臺(tái)硬廣收入來(lái)源呈現(xiàn)顯著差異,抖音、快手、微博硬廣收入行業(yè)集中度低,小紅書與嗶哩嗶哩則呈現(xiàn)鮮明的行業(yè)聚焦

抖音與小紅書平臺(tái)美妝護(hù)理硬廣收入居首,快手、微博、嗶哩嗶哩則為來(lái)自網(wǎng)絡(luò)購(gòu)物平臺(tái)硬廣收入最高。

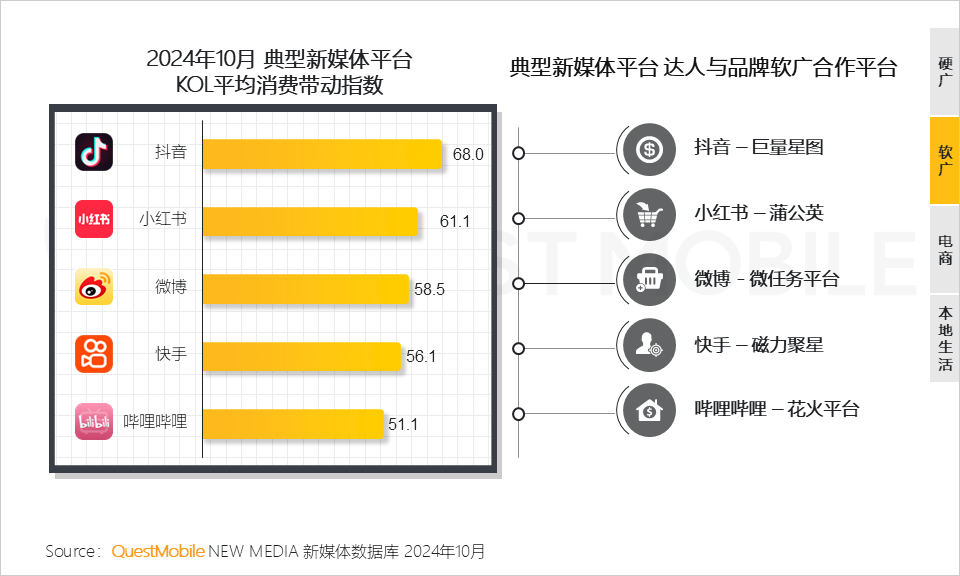

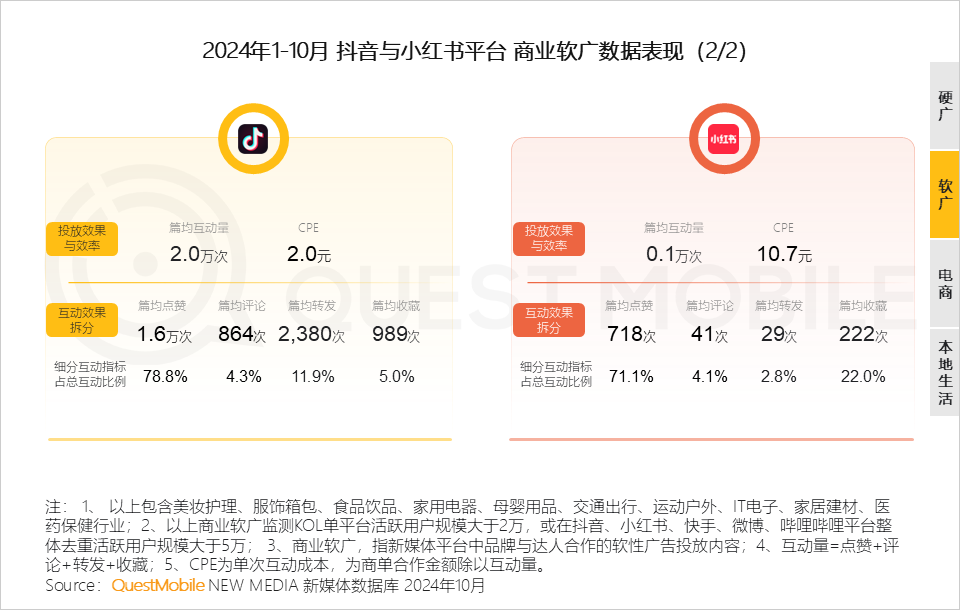

3、內(nèi)容平臺(tái)帶貨成為平臺(tái)與KOL商業(yè)變現(xiàn)的關(guān)鍵路徑之一,軟廣商業(yè)化和平臺(tái)調(diào)性緊密相關(guān),抖音與小紅書軟廣商業(yè)價(jià)值尤為突出

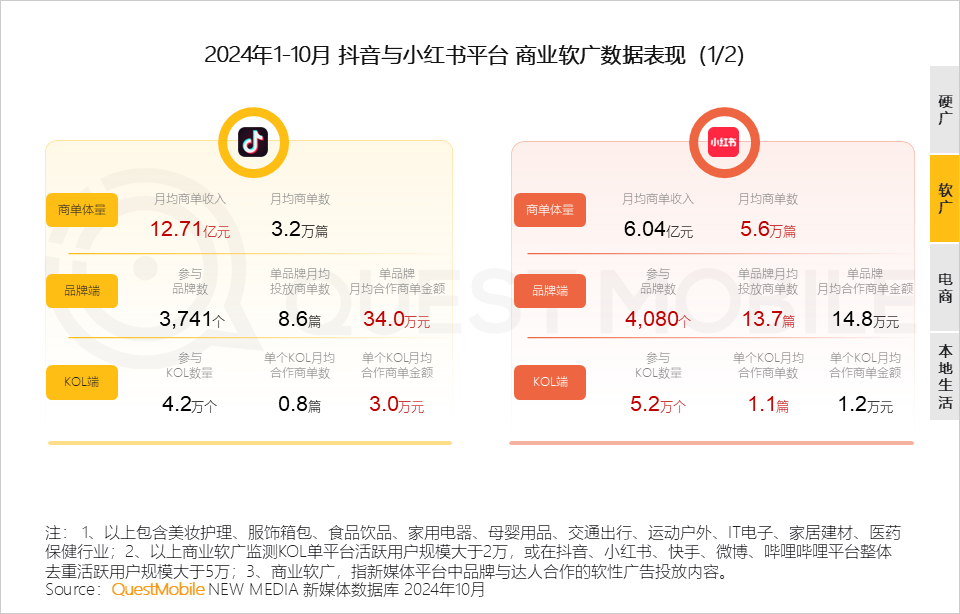

4、抖音憑借高流量和強(qiáng)用戶粘性,吸引品牌進(jìn)行高金額投放;小紅書依靠濃郁的種草氛圍,在軟廣投放數(shù)量方面占據(jù)優(yōu)勢(shì)

5、從互動(dòng)角度來(lái)看,抖音篇均投放效果與效率更優(yōu),適合短期內(nèi)追求高曝光的品牌;小紅書收藏傾向較高,更適合“長(zhǎng)期蓄水”

在小紅書的互動(dòng)指標(biāo)中,較高的收藏傾向意味著用戶對(duì)商單所推廣的產(chǎn)品存在潛在購(gòu)買意向,用戶通過收藏將感興趣的產(chǎn)品或服務(wù)進(jìn)行 “標(biāo)記”,以便后續(xù)做出購(gòu)買決策。

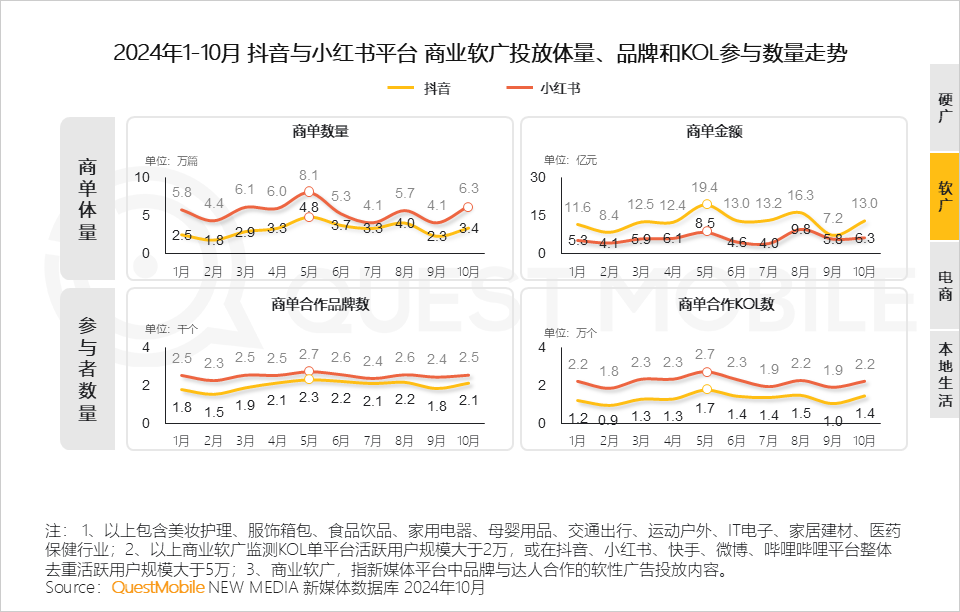

6、商業(yè)軟廣為品牌大促節(jié)點(diǎn)提前蓄水,抖音平臺(tái)參與商業(yè)軟廣投放的品牌數(shù)逐漸接近小紅書

7、抖音單品牌投放商單數(shù)量依舊低于小紅書,但單個(gè)KOL接商單數(shù)量開始超越小紅書平臺(tái),也預(yù)示著兩個(gè)平臺(tái)在KOL商業(yè)運(yùn)營(yíng)策略上或?qū)⑦M(jìn)一步分化與競(jìng)爭(zhēng)加劇

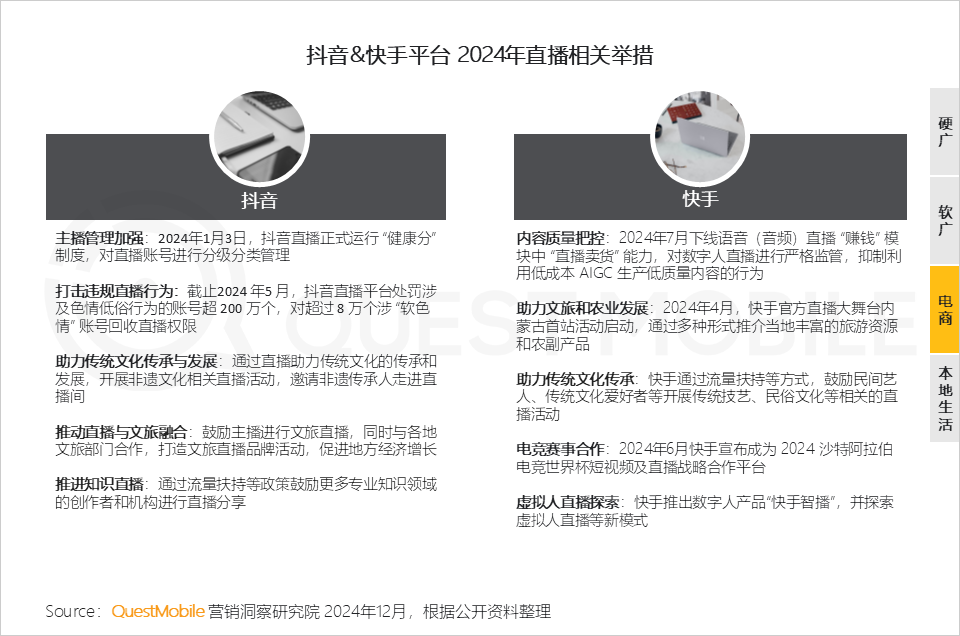

8、直播進(jìn)入深水區(qū),短視頻渠道觀看直播習(xí)慣養(yǎng)成,抖音快手電商在典型新媒體平臺(tái)中占據(jù)主導(dǎo)地位

直播銷售走勢(shì)與節(jié)假日及大促息息相關(guān),隨著雙十一大促的提前,2024年10月抖音與快手直播銷售額顯著增長(zhǎng),美妝護(hù)理行業(yè)同比增長(zhǎng)58.9%、服飾箱包行業(yè)同比增長(zhǎng)43.7%。

9、抖音與快手加強(qiáng)直播內(nèi)容的治理和精品化,以直播為場(chǎng)景媒介與時(shí)下熱點(diǎn)的文旅、傳統(tǒng)文化、AI技術(shù)相結(jié)合

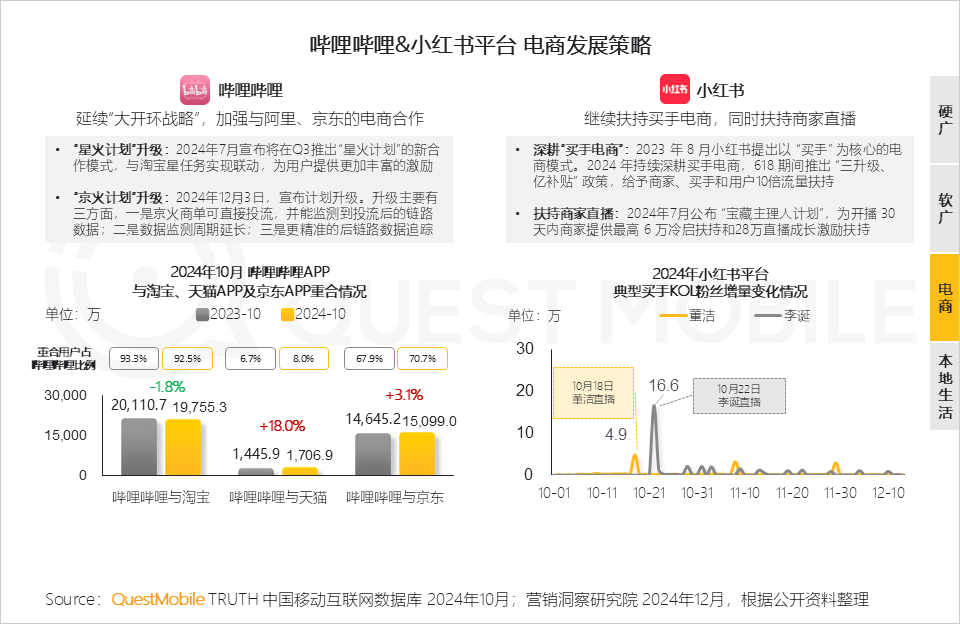

10、嗶哩嗶哩與小紅書分別延續(xù)“大開環(huán)”和“買手電商”差異化戰(zhàn)略追趕

嗶哩嗶哩通過“大開環(huán)”戰(zhàn)略助力平臺(tái)內(nèi)達(dá)人商業(yè)變現(xiàn),與京東和天貓之間的聯(lián)結(jié)日益加深,實(shí)現(xiàn)合作共贏;小紅書則通過“買手電商”擺脫“小紅書‘種草’、其他平臺(tái)‘拔草’”的局面。

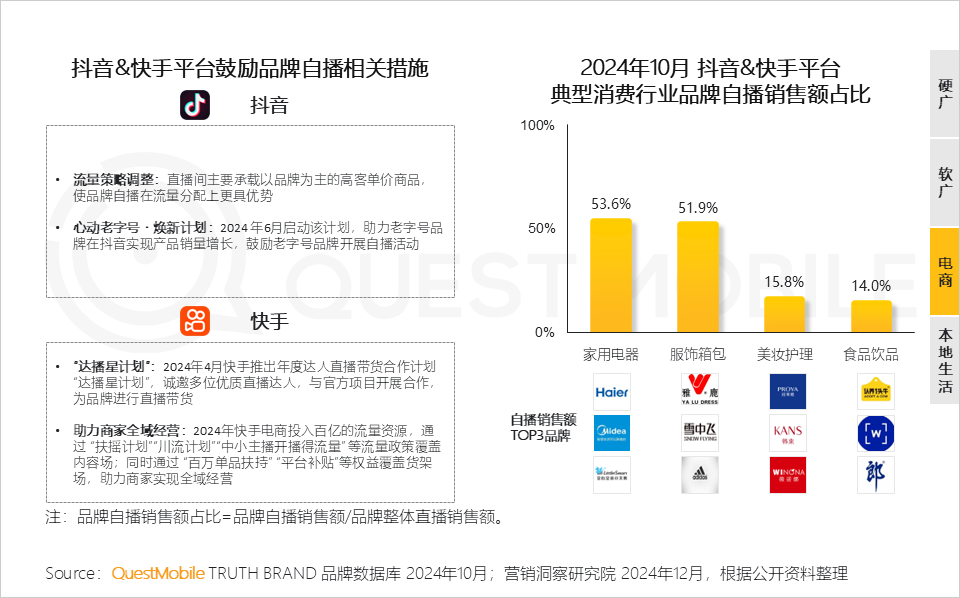

11、平臺(tái)鼓勵(lì)發(fā)展自播,推動(dòng)直播發(fā)展成為商家線上“賣場(chǎng)”

QuestMobile數(shù)據(jù)顯示,2024年10月,家用電器與服飾箱包行業(yè)品牌自播銷售額占比均超過50%,彰顯了品牌自播的重要性。

12、此外,補(bǔ)齊內(nèi)容電商短板,從內(nèi)容場(chǎng)到貨架場(chǎng)發(fā)展,從算法推薦到主動(dòng)搜索和購(gòu)物,將內(nèi)容平臺(tái)常態(tài)化成為電商購(gòu)買渠道

如抖音推出抖音商城版,更好地承載貨架電商場(chǎng)景,提升用戶購(gòu)物的穩(wěn)定性和復(fù)購(gòu)率。

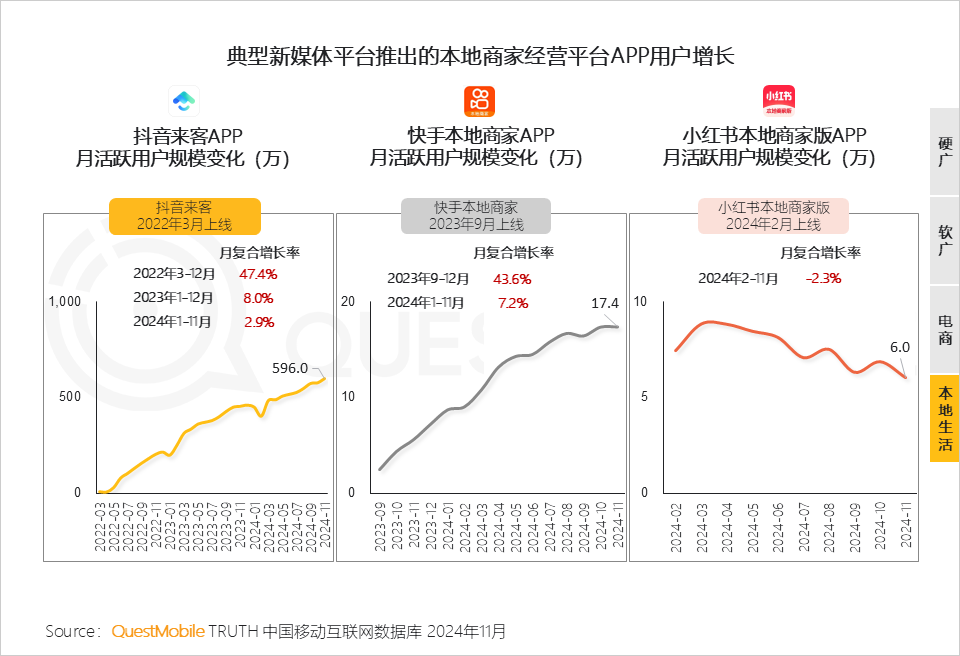

13、抖音本地生活業(yè)務(wù)往更全更精細(xì)發(fā)展;快手、小紅書另辟蹊徑,差異化發(fā)展,美團(tuán)以貨架優(yōu)勢(shì)形成有力防御

14、內(nèi)容平臺(tái)陸續(xù)推出本地生活商家經(jīng)營(yíng)平臺(tái),推動(dòng)本地生活增長(zhǎng)