?

?

撰文 | 程書書

編輯 | 李信馬

題圖 |?豆包AI

長劇的盡頭,似乎是“短劇”。

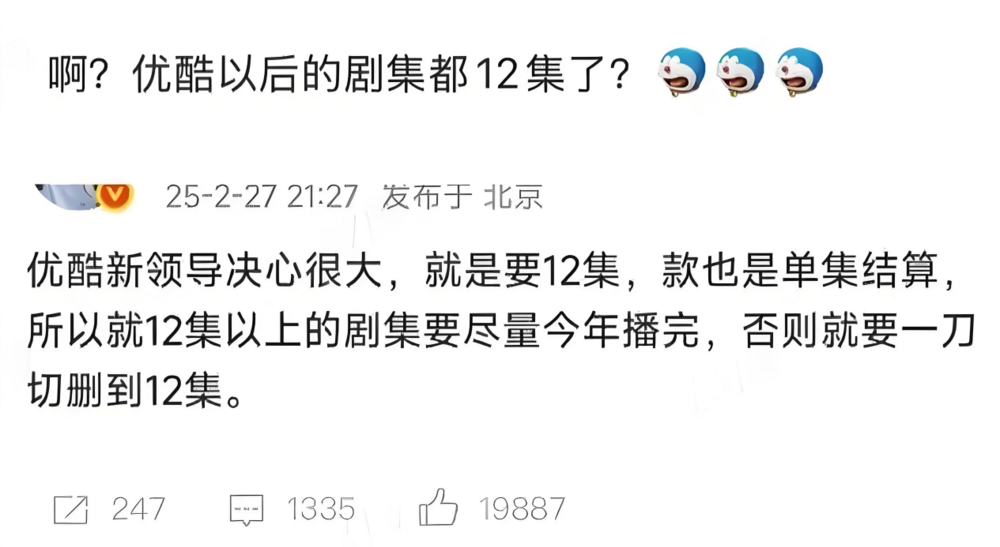

前不久,有自媒體博主發文稱“優酷新領導決心很大,劇集就是要12集,12集以上的劇集要盡量今年播完,否則就要一刀切刪到12集”。

消息一出,相關話題迅速登上微博熱搜第1名。

圖源:微博截圖

針對這一信息的真實性,有接近優酷人士出來透露:“優酷的計劃并非‘一刀切’,而是將自制劇和定制劇的集數控制在8-12集,單集時長不超過一小時,對于S+級別的大劇,允許拆分為兩季制作,但需在第一季立項時提交第二季的完整計劃 ,而該舉措主要針對‘注水劇’泛濫的問題。”

實際上, “注水劇” 泛濫的問題,一直以來是影視劇領域的沉疴痼疾。而優酷選擇以快刀斬亂麻的態度來解決,很可能與近一兩年短劇的強勢崛起有關,在短劇的沖擊下,用戶的觀影習慣已發生了顯著變化。

在此前的2024微博視界大會上,優酷副總裁謝穎就曾指出,長視頻用戶前五集的棄劇率高達50%,整體完播率僅在20%-30%之間。與之呈明顯對比的是短劇的用戶增長,據《2024中國網絡視聽發展報告》,微短劇用戶規模已突破5億,人均單日使用時長達到72分鐘。

長視頻平臺為了生存與發展,似乎也不得不順應潮流,積極求變。不僅優酷如此,據業內人士透露:“愛奇藝和騰訊也有這方面的摸索,比如,愛奇藝迷霧劇場劇集的集數都不長,內容比較濃縮。”

然而,當長視頻平臺集體邁向 “短劇化” ,一個根本性的問題浮出水面:這場始于對抗注水的自救運動,是否真能引領行業走向新紀元?長劇向”短“,是否能推動平臺向“前”?

一、“注水劇”的根由

“注水劇” 泛濫問題早在十年前就已經出現。

自2015年開啟的IP改編狂潮中,《何以笙簫默》以36集體量打破都市愛情劇常規,《花千骨》58集重塑古偶賽道標準,《麻雀》69集重構諜戰劇篇幅認知——三大爆款劇集在各自領域完成了劇集長度基準線的系統性抬升,自此也拉開"集數通脹時代"序幕。

圖源:豆瓣

據廣電總局電視劇備案公示數據,2015-2020年間備案劇集平均長度從34.6集攀升至42.8集,增幅達23.7%。具體到細分賽道:都市情感劇突破50集已成常態,《因為遇見你》56集、《涼生我們可不可以不憂傷》70集持續刷新紀錄;古裝劇更陷入"史詩化"怪圈,《如懿傳》87集、《九州海上牧云記》75集競相登場;甚至出現《隋唐英雄》系列累計達240集、《天天有喜》連拍三部共91集的極端案例。

在電視劇集數拉長的同時,備受觀眾吐槽和詬病的“注水”問題也開始不斷發展,從最初毫不掩飾地在片頭大量重復上一集內容,發展成配角主體化、劇情放緩拉長等隱蔽方式,“注水”漸漸成為了國產劇的時代病。

而"注水劇"之所以成為行業結構性頑疾,其根源可追溯至影視資本化浪潮下的畸形生產邏輯。

從片方來看,一方面,視頻平臺以集數為核心的采購標準,多一集即多一份收益,促使制作方通過拉長劇集提升商業回報。把有限的素材轉化為更多成片,把原定的劇作篇幅拉長,獲得更高的投入產出比,也成為制作方的普遍策略。

而另一方面,彼時受“飯圈流量”文化影響,影視劇投資者們信奉“大IP+流量明星+大制作”的方法論,從而導致單劇投資規模持續膨脹,尤其流量追捧下的演員片酬也越來越高。為消化天價成本,制作方也只能通過拉長集數構建成本轉嫁通道。此前就有業內人士透露,一般情況下,大投資的電視劇都需要40集以上才能夠回本。

而平臺方購劇之后,為了維持站內熱度和會員拉新,也會對劇作后半段進行重新剪輯,拉長劇集播放周期。當《周生如故》與《一生一世》拆分成兩季播出時,平臺方算過一筆賬:拆分后廣告招商總額提升47%,會員拉新成本下降32%。

多方合謀下,形成了影視劇制作的惡性循環:為了湊夠集數而注水劇情,為了覆蓋高成本而花式排播延長周期獲得訂閱收入,同時為了維持收視而押注流量明星,又因明星片酬成本而不得不進一步壓縮其他環節投入,導致了劇情越來越水。

在特定歷史階段,這種畸形商業模式意外構建起詭異的商業閉環——制作方通過內容注水實現收益倍增,平臺借粉絲經濟完成流量指標,流量明星則依托數據泡沫攫取天價片酬。當三方在數據迷局中各取所需時,“注水”縱然備受觀眾詬病,卻也難以根除。即使2020年,廣電總局發布了“限制令”,收效也甚微。甚至為了應對“限制令”的“不超過40集”政策,一些影視劇則分為兩季播出。

而這種“注水經濟學”在2023年達到巔峰——TOP50劇集平均集數達42.6集,相當于觀眾要花費76小時看完一部注水劇。

二、從“注水”到“脫水”

過去一年,長視頻平臺的態度集體發生轉變,除了紛紛推出短劇劇場外,還一改此前押注大制作的做法,開始向微短劇發力。

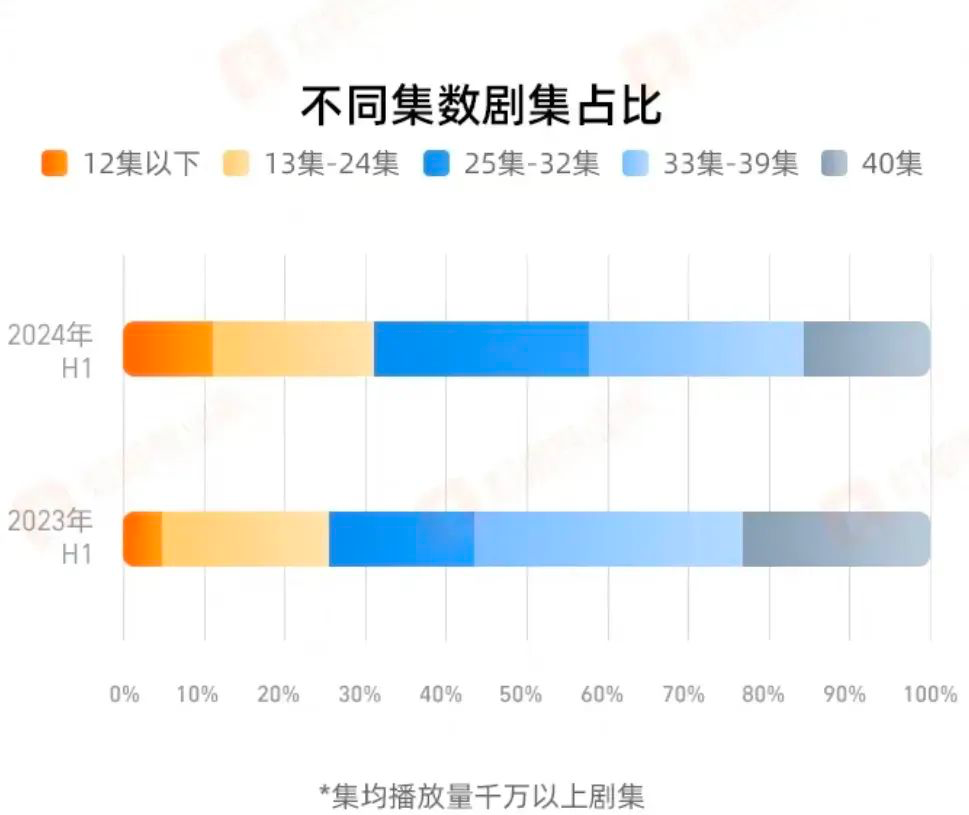

據《2024上半年劇集市場研究報告》數據,2024年上半年劇集平均集數從2023年同期的34.2集驟降至28.5集,降幅達16.7%。其中,40集以上項目占比從21.3%大幅萎縮至7.8%,而12-24集的中短劇市場份額從29.4%躍升至47.1%。更具標志性意義的是,愛奇藝《新生》、騰訊視頻《黑土無言》、優酷《微暗之火》等12集體量的微短劇包攬了Q1熱播榜前三,標志著微短劇正式進入主流賽道。

圖源:燈塔專業版

平臺對劇集集數的調整,一方面源于政策的收緊。2023年7月,“限集令”進一步升級,明確規定“電視劇、網絡劇原則上不超過40集,如超過,則同系列中每部劇與前一部開播間隔不得少于12個月”。這一政策不僅封堵了將長劇拆分為上下部播放的漏洞,還通過強制間隔期削弱了長劇的連續性吸引力。

然而,更深層次的原因在于短視頻短劇的強勢崛起,不僅搶奪了用戶的注意力,更從根本上改變了觀眾對敘事節奏的接受習慣。正如優酷副總裁謝穎所指出的,長視頻用戶在前五集的棄劇率持續攀升。在習慣了短視頻短劇的快節奏、多爽點帶來的即時情緒沖擊后,觀眾已難以適應長劇冗長的前期鋪墊和世界觀構建,更不用說那些充斥注水情節的劇集了。

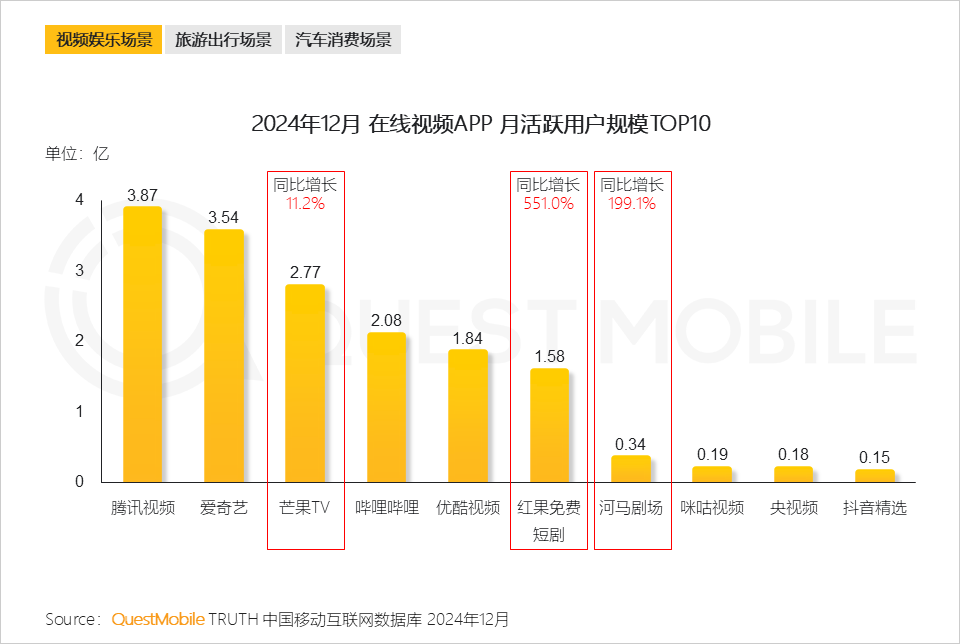

Quest Mobile的最新報告顯示,截至2024年12月,四大長視頻平臺中,僅有芒果TV的月活躍用戶實現增長,而騰訊視頻和愛奇藝的月活躍用戶分別同比下降8%和16%。與此同時,紅果免費短劇的月活用戶同比增長551%至1.58億,直逼優酷的1.84億。

此外,《中國微短劇行業發展白皮書(2024)》數據顯示,2024年短劇的日活躍用戶(DAU)突破4億,日均使用時長超過30分鐘,總使用時長已超越長視頻平臺。對于依賴廣告收入和會員服務的長視頻平臺而言,短劇的迅猛發展正無情沖擊其收益根基。

以愛奇藝為例,其2024年財報顯示,會員服務收入同比下降13%至177.6億元,在線廣告收入同比下降8%至57.1億元。在主力業務遭遇“滑鐵盧”的情況下,其總營收同比下降8%,歸母凈利潤同比大幅下滑60.32%,僅為7.64億元。

面對短劇的沖擊,長視頻平臺并非沒有嘗試反擊。過去一年里,優酷推出了S+級重磅劇集《清明上河圖密碼》,騰訊視頻押注起點中文網頂級IP《大奉打更人》,愛奇藝則重啟迷霧劇場推出《風中的火焰》。然而,盡管這些作品集結了頂級IP、流量明星和金牌制作團隊,市場表現卻遠不及預期。顯然,觀眾的內容消費習慣已難以逆轉。

在會員增長見頂、廣告收入下滑的雙重壓力下,長視頻平臺的不得不從最初的搖擺不定,逐漸轉向積極擁抱短劇,最終堅定地選擇了全面轉型。

三、短劇化是解藥還是陣痛?

回顧2024年,長視頻平臺的變革遠不止集數調整。騰訊視頻推出“市場價+后驗激勵”模式,愛奇藝與紅果短劇達成深度合作,各平臺紛紛加碼海外市場、優化會員權益、引入AI技術。這些舉措的背后,是平臺對降低成本、分散風險、尋找新增量的迫切需求,以期在不確定性中謀求更大的收益確定性。

在低成本、快速試錯的邏輯下,押注微短劇似乎成了長視頻平臺不得不做的“好生意”。

從內容產出比來看,長劇制作周期長、投入高、風險大。以過去一年扎堆的古偶劇為例,平臺不惜重金邀請頭部藝人,但最終能贏得觀眾認可的寥寥無幾。另一條腿——綜藝,雖然話題不斷、討論量攀升,但真正實現口碑與商業雙贏的卻屈指可數。

相比之下,微短劇憑借制作周期短、成本低、觀眾期待值相對較低的優勢,為平臺提供了“以小博大”的機會。例如,愛奇藝2023年的8集微短劇《我的阿勒泰》不僅成為上半年評分最高的劇集,更被其首席內容官王曉暉譽為“平衡內容品質與商業回報的典型案例”。

圖源:豆瓣

然而,短劇化是否真能成為長視頻平臺的救命稻草?從國際流媒體平臺的經驗來看,Netflix和Disney+在用戶規模高速增長階段,無一不是依靠爆款內容驅動。這揭示了一個簡單卻深刻的商業邏輯:優質內容才是平臺的核心競爭力,是可持續發展的關鍵。

但現實是,即便長劇縮減集數,也未必能保證精品率。編劇CC指出:“集數減少固然能刪除無效情節、加快節奏,但也可能導致內容隨意刪減、人物形象簡化。完整的故事需要足夠的體量支撐,而決定詳略取舍的權力往往不在創作者手中。”

此外,生活劇、歷史劇等需要鋪陳人物成長的題材,在12集的限制下難以充分展開。文學策劃蕭蕭質疑:“當集數限制成為新標準,創作自由與藝術完整性如何平衡?”即便平臺允許S+級大劇拆分為兩季播出,但在2023年“限集令”下,過長的季播間隔可能導致觀眾流失。

制片人利星則認為:“平臺想要打破內容沉疴,僅靠限制集數遠遠不夠,還需配套適配的上線模式和排播機制。否則,短劇化可能只是將‘注水’從幾十集壓縮到幾集,商業化困境依然存在。”

短劇的低成本、小體量確實為行業帶來了更大的容錯率和更多新人機會,注入了新的產業活力。然而,當所有玩家都追逐“短平快”的內容形態,是否會催生另一個同質化競爭的紅海?數據顯示,2023年微短劇的回收周期比長劇快3倍,但用戶留存率下降速度也快2.5倍。這種“流量速食主義”暗示著:若不能破除“數據至上”的產業迷思,短劇化可能開啟新一輪異化循環。

中國影視工業正站在十字路口:是從“注水長跑”轉向“脫水沖刺”,還是在短劇化的浪潮中重新找到內容與商業的平衡點?短劇化或許是當下的一劑解藥,但絕非萬能良方。平臺需要在追求效率的同時,堅守內容品質,避免陷入另一種極端。畢竟,無論是長劇還是短劇,優質內容才是永恒的競爭力。當所有玩家都在追逐更短、更快、更爆的內容形態,我們是否正在用短劇的“速效救心丸”換取長視頻的“文化生命力”?