撰文 | 張 ?宇

編輯 | 楊博丞

題圖 | IC Photo

6月16日,倉儲履約AMR解決方案提供商極智嘉更新了招股書,繼續(xù)推進港股上市進程。在此之前,極智嘉已獲得中國證監(jiān)會備案,這意味著其距離摘得“全球倉儲自主移動機器人第一股”的桂冠再進一步。

極智嘉是全球領(lǐng)先的AMR(自動移動機器人)解決方案提供商,專注于賦能倉儲履約和工業(yè)搬運場景。截至2024年,極智嘉已向全球40多個國家和地區(qū)交付約56000臺AMR,擁有約800家終端客戶。根據(jù)灼識咨詢的資料,按2024年的收入計,極智嘉已連續(xù)六年保持全球最大倉儲履約AMR解決方案提供商的領(lǐng)先地位。

根據(jù)最新后的招股書,極智嘉的商業(yè)化能力顯著增強:總營收從2021年的7.90億元增至2024年的24.09億元,復(fù)合年增長率為45%;毛利潤從2021年的0.8億元大幅提升至2024年的8.4億元,復(fù)合年增長率為118.5%。此外,極智嘉的整體毛利率也進一步提升至34.8%。

然而,在看似一片光明的發(fā)展前景之下,極智嘉還面臨著諸多挑戰(zhàn)和隱憂,比如其仍深陷虧損泥潭、大客戶依賴度較高、現(xiàn)金流危機等,如果極智嘉始終無法扭轉(zhuǎn)困局,或?qū)㈦y以繼續(xù)保持領(lǐng)先地位。

一、業(yè)績承壓

招股書顯示,2022年至2024年,極智嘉的總營收分別為14.52億元、21.43億元和24.09億元,呈現(xiàn)出持續(xù)增長的態(tài)勢。

不過,極智嘉的總營收增速已有所放緩。2022年和2023年,極智嘉的總營收增速分別為83.90%和47.57%,而到了2024年卻驟然降至12.62%。

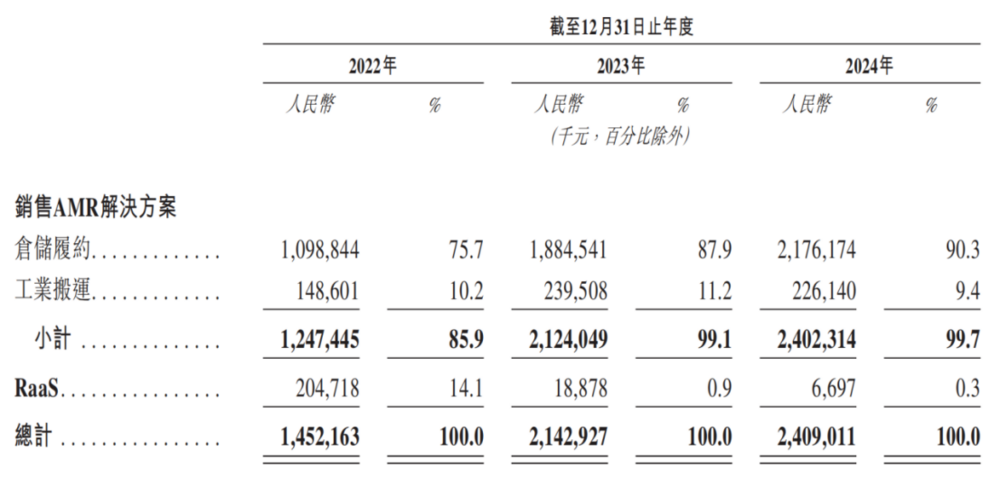

按照業(yè)務(wù)構(gòu)成,極智嘉主要有銷售AMR解決方案、RaaS兩大業(yè)務(wù)板塊,總營收增速放緩的主要原因指向了RaaS業(yè)務(wù)產(chǎn)生的收入大幅減少,抵消了其他業(yè)務(wù)的收入增長。

RaaS業(yè)務(wù)即標準化機器人租賃服務(wù)以及一整套營運支持及管理服務(wù),旨在優(yōu)化終端客戶的倉儲運作。2022年至2024年,RaaS業(yè)務(wù)收入收入分別為2.08億元、1887.8萬元和669.7萬元,表現(xiàn)出斷崖式下滑的趨勢,占總營收的比例由2022年的14.1%降至2023年的0.9%,并進一步降至2024年的0.3%。

極智嘉在招股書中坦言,RaaS業(yè)務(wù)只產(chǎn)生一小部分收入,由于戰(zhàn)略性減少該模式的投入以專注于旗艦AMR產(chǎn)品銷售,因此來自RaaS業(yè)務(wù)收入的絕對值及占總營收的百分比均有所下降。

圖源:極智嘉招股書

相比之下,銷售AMR解決方案業(yè)務(wù)為極智嘉的主要創(chuàng)收業(yè)務(wù),占總營收的比例逐年增長。2022年至2024年,該業(yè)務(wù)收入分別為12.47億元和21.24億元和24.09億元,占總營收的比例分別為85.9%、99.1%和99.7%,可見極智嘉的收入結(jié)構(gòu)正在進一步單一化,而一旦銷售AMR解決方案業(yè)務(wù)的市場需求放緩或競爭加劇,極智嘉的總營收增長將難以為繼。

按照RaaS業(yè)務(wù)的縮減速度,預(yù)測極智嘉將在2025年完全放棄該業(yè)務(wù),轉(zhuǎn)而全面聚焦銷售AMR解決方案業(yè)務(wù)。盡管這一業(yè)務(wù)調(diào)整是基于戰(zhàn)略轉(zhuǎn)型的考慮,但確實對總營收增長產(chǎn)生了負面影響。

聚焦優(yōu)勢業(yè)務(wù)有利于極智嘉集中全部精力、財力和人力,從而簡化管理流程,降低運營成本,但同時也導(dǎo)致了市場風(fēng)險增加、盈利能力受限等問題。如果極智嘉不能找到新的增長動力,那么其總營收增長或面臨更大的壓力,甚至可能出現(xiàn)總營收下滑的風(fēng)險。對于正沖刺上市的極智嘉而言,無疑是一個極為不利的信號。

盡管總營收逐年增長,但極智嘉仍深陷虧損泥潭。2022年至2024年,極智嘉的凈虧損分別為15.67億元、11.27億元和8.32億元,虧損幅度有所收窄。不過,極智嘉在2022年至2024年的凈虧損累計高達35.26億元,虧損規(guī)模依然巨大。

值得注意的是,極智嘉的盈利能力正在修復(fù),2022年至2024年,其整體毛利率分別為17.7%、30.8%和34.8%。其中,大陸以外市場毛利率分別為42.0%、46.4%和46.5%,且大陸以外市場的銷售AMR解決方案業(yè)務(wù)收入占比常年超過七成,已成為極智嘉最重要的增長引擎。高毛利率業(yè)務(wù)收入占比增加,進而推動了整體毛利率的提升,加速了極智嘉盈利拐點的到來。

二、挑戰(zhàn)重重

極智嘉面臨著不少嚴峻的挑戰(zhàn)。

首先是高度依賴大客戶。2022年至2024年,極智嘉前五大客戶貢獻的收入占總營收的比例分別為30.8%、45.3%和42.1%。其中,最大客戶貢獻的收入占總營收的比例分別為9.3%、15.4%和15.5%。反映出極智嘉對于大客戶存在較高的依賴性。

大客戶往往具有更強的議價能力,過度依賴大客戶會使得極智嘉在業(yè)務(wù)往來中逐漸喪失主動權(quán)。此外,大客戶還可能會對產(chǎn)品價格、服務(wù)條款等提出更為苛刻的要求,大大壓縮極智嘉的利潤空間。不容忽視的是,一旦大客戶的經(jīng)營狀況發(fā)生變化或出現(xiàn)信用風(fēng)險,將導(dǎo)致極智嘉的業(yè)績受到嚴重沖擊,倘若失去大客戶,極智嘉將很難在短時間內(nèi)找到替代客戶來維持業(yè)務(wù)規(guī)模和業(yè)績增長。

還值得一提的是,在前五大客戶中,極智嘉還存在著關(guān)聯(lián)方交易的情況。招股書顯示,機器人技術(shù)及智能物流解決方案公司Geekplus JP在2021年和2024年為極智嘉的前五大客戶之一,而極智嘉擁有其約39.6%的股權(quán)。2021年至2024年,Geekplus JP貢獻的收入占總營收比例分別為6.5%、2.8%、4.9%和7.3%。從2022年至2024年,極智嘉對于Geekplus JP的依賴度逐漸上升,側(cè)面反映出極智嘉在客戶拓展方面似乎存在著困難。

其次是現(xiàn)金流危機。2022年至2024年,極智嘉的現(xiàn)金及現(xiàn)金等價物分別為11.21億元、7.60億元和6.36億元。與此同時,極智嘉還有4.14億元的銀行貸款需要償還,再結(jié)合其2024年經(jīng)營活動現(xiàn)金凈流出為1.08 億元,這意味著若無外部融資,極智嘉現(xiàn)有現(xiàn)金儲備或僅能支撐一年的運營需求。

現(xiàn)金流收緊給極智嘉的資金鏈帶來了巨大的壓力,并帶來諸多阻礙,比如開拓新的市場區(qū)域、投入資源進行新產(chǎn)品研發(fā),以及對現(xiàn)有產(chǎn)品的升級優(yōu)化等等。此外,現(xiàn)金流危機也會使得投資者信心不足,最終導(dǎo)致上市進程受到阻礙。

最后是研發(fā)投入縮減。研發(fā)投入是機器人企業(yè)保持核心競爭力和實現(xiàn)可持續(xù)發(fā)展的關(guān)鍵因素,但極智嘉研發(fā)投入情況不容樂觀。2022年至2024 年,極智嘉的研發(fā)開支分別為4.37 億元、3.80億元和2.82億元,研發(fā)費用率分別為30.1%、17.7%和11.7%。可見,極智嘉的研發(fā)投入在2024年出現(xiàn)了明顯縮減。

研發(fā)投入的縮減,對極智嘉的技術(shù)創(chuàng)新產(chǎn)生了直接不利影響,并導(dǎo)致其在產(chǎn)品迭代方面的步伐放緩,無法及時跟上市場需求的變化和行業(yè)技術(shù)發(fā)展的趨勢。

三、前景廣闊

由于效率低下、缺乏可靠性、運營成本高和缺乏靈活性等問題,傳統(tǒng)的非自動化倉儲解決方案面臨著巨大的挑戰(zhàn),尤其是在勞動力成本上升和勞動力減少的背景下,難以滿足現(xiàn)代商業(yè)快速發(fā)展的需求。

因此,倉儲自動化市場擁有巨大的想象空間。灼識咨詢的資料顯示,全球AMR解決方案市場由2020年的133億元擴大至2024年的387億元,復(fù)合年增長率為30.6%。同時,AMR解決方案在整個倉儲自動化領(lǐng)域的滲透率由2020年的4.4%增至2024年的8.2%,并預(yù)期于2029年達到20.2%,使AMR解決方案成為倉儲自動化中不可或缺的力量。

盡管前景廣闊,但極智嘉想要吃下這塊“蛋糕”并不容易。

一方面,AMR解決方案與其核心供應(yīng)鏈的實力及發(fā)展息息相關(guān),構(gòu)成AMR功能的關(guān)鍵組件包括激光雷達、3D視覺傳感器、減速器、馬達、驅(qū)動輪、控制器和動力電池。其中,激光雷達、3D視覺傳感器及控制器相關(guān)的開支相對較高。這也意味著,在關(guān)鍵組件成本未大幅下降的情況下,極智嘉扭虧為盈將十分困難。

另一方面,AMR解決方案想要實現(xiàn)智能化,就離不開AI、大數(shù)據(jù)、物聯(lián)網(wǎng)等一系列先進技術(shù)的綜合應(yīng)用,但目前技術(shù)的綜合應(yīng)用是一個復(fù)雜且亟待解決的問題,比如在倉儲場景中,多臺機器人如何高效地進行任務(wù)分配、路徑規(guī)劃,避免出現(xiàn)碰撞、擁堵等情況,同時又能最大程度地發(fā)揮每臺機器人的效能,依舊是一大技術(shù)難題。

技術(shù)創(chuàng)新的可持續(xù)性將是極智嘉能否維持行業(yè)領(lǐng)導(dǎo)地位的決定性因素,盡管其目前擁有AMR領(lǐng)域多項核心技術(shù),包括機器人通用技術(shù)平臺、核心算法平臺等,但其研發(fā)投入的持續(xù)縮減令人擔憂。如果極智嘉不能在技術(shù)創(chuàng)新等方面持續(xù)提升競爭力,就可能在激烈的市場競爭中逐漸失去優(yōu)勢,市場份額被競爭對手蠶食。