撰文 | 張 ?宇

編輯 | 楊博丞

題圖 | IC Photo

近日,全棧式智能機器人企業樂動機器人正式向港交所遞交招股書,并計劃于港交所主板掛牌上市。

樂動機器人成立于2017年11月,主要打造以視覺感知為核心的智能機器人基礎設施并賦能各類智能機器人應用場景,同時提供適合新興應用場景的視覺感知產品及整機智能機器人產品。根據灼識咨詢的資料,以2024年營業收入計算,樂動機器人是全球最大的以視覺感知技術為核心的智能機器人公司。

盡管樂動機器人位于視覺感知智能機器人行業頭部位置,但市場占有率只有1.6%,與第二名的市場占有率相差僅0.1%個百分點,并且其還面臨持續虧損、盈利能力下降、核心元部件依賴外購等挑戰。此外,被視為“第二增長曲線”的智能割草機器人貢獻仍然十分有限。種種跡象表明,樂動機器人的港股上市之路不容樂觀。

一、陷入持續虧損困境

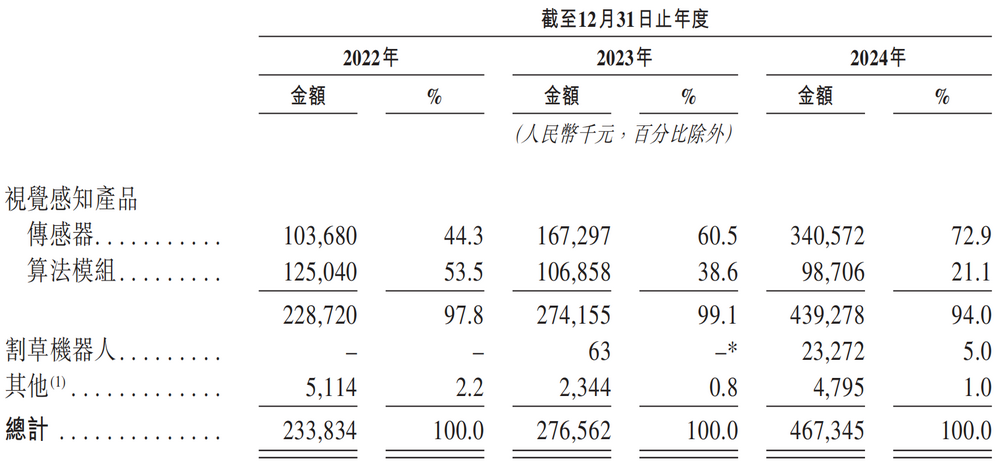

根據招股書,2022年至2024年,樂動機器人的總營收分別為2.33億元、2.77億元和4.67億元,年復合增長率達41.4%。

按照業務構成,樂動機器人擁有視覺感知產品、割草機器人、其他三大業務。其中,視覺感知產品是樂動機器人的主力創收業務,2022年至2024年,該業務收入分別為2.29億元、2.74億和4.39億元,占總營收的比例分別為97.8%、99.1%和94%。反映出樂動機器人的業務結構過于單一,視覺感知產品收入貢獻占比常年超過九成,意味著樂動機器人的業績表現主要依賴于該業務,一旦視覺感知產品受到沖擊,那么其業績將不可避免地受到嚴重影響。

圖源:樂動機器人招股書

視覺感知產品還可以繼續細分為傳感器和算法模組兩項業務。根據招股書,2022年,傳感器和算法模組的收入情況相差不大,分別是1.04億元和1.25億元,占總營收的比例分別為44.3%和53.5%。2023年和2024年,傳感器收入增勢迅猛,遠遠超過了算法模組,成為樂動機器人創收最高的業務,分別為1.67億元和3.41億元,占總營收的比例達到了60.5%和72.9%。相比之下,算法模組收入則一降再降,從2022年的1.25億元降到2023年的1.07億元,再降至9870.6萬元,占總營收的比例也在2024年降至21.1%。

值得一提的是,雖然樂動機器人的總營收在不斷增長,但卻始終未能擺脫虧損泥潭。

2022年至2024年,樂動機器人的凈虧損分別為7313.2萬元、6849.1萬元和5648.3萬元,虧損情況有所改善。

事實上,樂動機器人凈虧損收窄的原因并非業務改善,而是源于費用控制。根據招股書,研發開支占比最大,行政開支排在第二位,而這兩項開支總額和開支占比在2022至2024年均逐年下降。其中,研發開支占比直接腰斬,由2022年的41.4%降至2024年得到20.3%,相比之下,行業平均研發投入占比約為53.4%。不過,樂動機器人的銷售及營銷開支一直處于增長態勢,由2022年的1391.2萬元增長至2023年的2127.2萬元,再漲至2024年的3142.7萬元。

研發投入是保持市場競爭力的必要條件,若持續壓縮可能導致技術更新緩慢,難以滿足市場需求,因而研發開支、行政開支等無法無限制壓縮,這意味著了樂動機器人難以通過費用控制實現盈利。

毛利率是樂動機器人扭虧為盈的關鍵因素之一,然而在2022年至2024年,其毛利率分別為27.3%、25.7%和19.5%,呈現逐年下降趨勢。市場定價策略是主要影響因素,為了應對激烈的市場競爭,樂動機器人采取了降低單價的市場定價策略,“以價換量”雖然在一定程度上促進了出貨量,但也不可避免地壓縮了利潤空間,導致毛利率大幅下滑。若毛利率遲遲得不到改善,樂動機器人將難以扭虧為盈。

二、面臨重重挑戰

在樂動機器人上市道路上,還存在多處“絆腳石”。

一是現金流吃緊。根據招股書,樂動機器人的經營活動現金流量凈額持續為負,2022年至2024年分別為-4064.5萬元、-4914.8萬元和-2910.4萬元。這意味著樂動機器人通過主營業務創造的現金流入長期無法覆蓋經營活動的現金流出。若樂動機器人的經營活動現金流量凈額持續為負,不僅會直接威脅其生存,還會通過削弱運營能力、喪失發展機遇等方式,降低其市場競爭力,甚至進一步加劇其扭虧為盈的難度

截至2024年,樂動機器人賬上現金及現金等價物僅剩4695萬元,按照2024年5648萬元的凈虧損計算,其現金流顯然已經捉襟見肘。若無法登陸資本市場,這筆現金儲備僅能維持約10個月的正常運營。

二是核心元部件依賴外購。2022年至2024年,樂動機器人的直接材料(包括電子元件、光學元件及結構零部件)成本占銷售成本的比例分別為78.9%、78.2%和77.5%。也就是說,樂動機器人有超過七成的核心部件都要依賴外部采購,導致其缺乏議價能力,難以降低生產成本。

對此,樂動機器人在招股書中提示,原材料及關鍵零部件的任何供應短缺或延遲,均可能導致偶爾的價格調整或導致公司的生產及客戶交付出現延遲。公司日后可能會面臨若干原材料及零部件的供應短缺以及價格波動,且該等原材料及零部件的可用性及定價的可預測性可能受到限制。

三是大客戶和供應商集中度較高。2022年至2024年,樂動機器人的前五大客戶貢獻收入占總營收的比例分別為67.4%、65.1%和54.3%。其中,最大客戶貢獻收入占比分別為28.3%、16.5%和15.3%。

雖然貢獻收入占比均呈現下降趨勢,但仍處于較高水平。客戶集中度過高使得樂動機器人的業績容易受到大客戶需求變化的影響,如果大客戶因市場萎縮、戰略調整或自身經營問題而減少采購量時,樂動機器人的業績也會隨之遭受巨大沖擊。將命運寄托于大客戶身上,無異于為業績埋下了一顆“定時炸彈”。

此外,供應商體系的不穩定同樣令人擔憂。2022年至2024年,樂動機器人五大供應商的采購金額占總采購金額的比例分別為33.1%、35.3%和42.5%。其中最大供應商的采購金額占比分別為8.9%、9.9%和13.6%,集中度不斷提高。不僅如此,2022年和2024年,樂動機器人前五大供應商全面更迭,沒有任何一家供應商重合。核心供應商頻繁更迭,反映出客戶關系極不穩定,或導致樂動機器人的生產成本與質量控制面臨較大不確定性。

三、割草機器人貢獻有限

主營業務面臨重壓,樂動機器人將“第二增長曲線”寄托在智能割草機器人業務上,并瞄準歐洲、北美及澳洲市場。

智能割草機器人擁有巨大的增量空間。樂動機器人援引灼識咨詢的資料顯示,2024年全球約有2.5億個庭院,有庭院的家庭每月平均需要進行兩至三次的草坪修剪工作,說明市場對智能割草機器人的巨大需求。在人工修剪成本極高的歐洲、北美及澳大利亞等海外市場,客戶迫切需要智能割草機器人替代人工修剪。

根據灼識咨詢的資料,2024年,全球智能割草機器人的銷量約為38.35萬臺,市場規模達61億元。當智能割草機器人完全取代傳統割草機械及傳統割草機器人時,智能割草機器人的總目標市場規模將超過3000億元。

不過,雖然智能割草機器人市場的增長潛力巨大,但該業務對于樂動機器人的貢獻還十分有限。2024年,智能割草機器人收入為2327.2萬元,占總營收的比利僅為5%,尚未形成規模效應。

事實上,智能割草機器人距離成為“第二增長曲線”還面臨著諸多挑戰。

市場競爭激烈是最直接的阻礙。目前,已有眾多實力強勁的競爭對手紛紛布局智能割草機器人業務,使得市場競爭愈發白熱化,比如2024年九號公司的割草機器人業務收入達到了8.61億元;科沃斯也在割草機器人領域持續發力,2024年其割草機器人產品收入和銷量同比增長分別為186.7%和271.7%。此外,追覓科技、石頭科技、優必選等均已入局,而這些競爭對手在品牌影響力、渠道和資金等方面比樂動機器人更具優勢。

需要注意的是,樂動機器人的智能割草機器人業務主要定位低端市場,盈利空間較小,2024年其智能割草機器人共銷售10131臺,對應單價為2341.5元,毛利率為33.6%。相比之下,九號公司的割草機器人單價普遍在1000歐元以上,毛利率更是高達51.09%。單價和毛利率遠低于競爭對手,智能割草機器人業務能否為樂動機器人帶來多少增量仍是未知數。

可見,能否跨越重重困境,并且憑借智能割草機器人業務突破增長瓶頸,仍是樂動機器人面臨的核心考驗。