撰文|H.H

編輯|楊勇

來源 | 氫消費出品

ID | HQingXiaoFei

又一家戶外運動品牌要上市了。

前不久,坦博爾正式向港交所遞交招股書,準備開啟下一個新階段。和起家的羽絨服品類不同,在招股書中坦博爾給自己的定位是“專業戶外服飾品牌”。

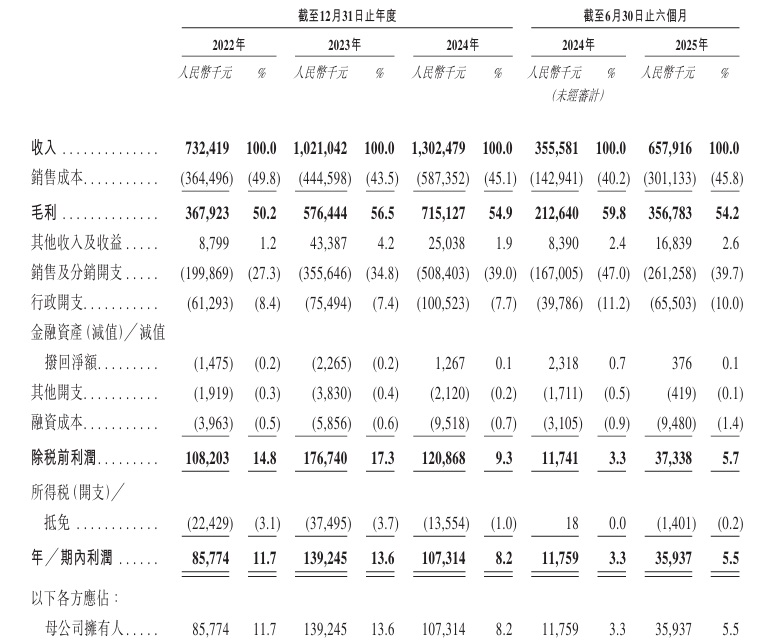

如果單看營收,坦博爾過去幾年的亮眼表現的確有著較大的上市底氣。過去三年營收從7.32億增長到13.02億,今年上半年營收6.58億,同比增長85%;只是再看利潤表現整體呈下降趨勢,盈利能力并不盡如人意。隨之而來的還有占比較高的研發費用和高企的庫存、產品質量問題等多項隱憂。

那么,立志深耕戶外賽道的坦博爾還能講出新故事嗎?

被中產買上市的服飾巨頭

在正式轉型切入戶外賽道之前,坦博爾和戶外服飾之間的關系并不大。

1999年,創始人王勇萍夫婦先是收購青州青遠鞋業,隨后又并購了一家羽絨服廠商,正式切入服裝賽道。彼時,通過在北方市場深耕、再加上所推出的產品極具性價比,坦博爾迅速成為山東地區的知名品牌。

經過十幾年發展,2015年坦博爾在新三板上市,試圖通過資本市場的助力進一步走向全國化。無奈由于營收和交易量未達標準,2017年主動摘牌退場。

或許意識到只在羽絨服市場難以有更多建樹,再加上國內整個行業日趨飽和。2020年坦博爾開始進行戰略升級,乘著戶外賽道的東風,把品牌定位從羽絨服專家轉變為戶外品質生活品牌,尤其2020年冬奧會之后更是將戶外作為未來發展的核心方向。

回過頭來看,坦博爾的轉型可謂相當及時。招股書數據顯示,2022~2024年間公司營收從7.32億增長到13.02億,年均復合增長率超過30%;今年上半年營收6.58億,同比增長高達85%。

圖源:坦博爾招股書

據灼識咨詢所發布的報告,以2024年零售額計,坦博爾已經成為國內第四大本土戶外服飾品牌。

誠然,坦博爾轉型成功有著戶外熱潮的推動,不過在產品創新和品牌營銷等多個方面過去幾年同樣不遺余力。

產品方面,坦博爾如今的定位是專業戶外服飾品牌,旗下包括頂尖戶外、運動戶外和城市輕戶外三大系列。2024年在中國國際時裝周推出新品,2025年又先后發布兩個全新系列進行產品升級,力求擺脫在消費者心中固有的羽絨服形象。

數據顯示,截止到今年上半年坦博爾累計擁有687個SKU,城市輕戶外系列對總營收的貢獻度維持在70%左右。

圖源:坦博爾官方微博

品牌定位方面,坦博爾選擇走大眾化路線。在官方旗艦店中最熱銷的產品價格主要集中在200~700元之間,和專業級戶外品牌形成錯位競爭。

營銷渠道方面,坦博爾最初主要通過在線下開店實現對外擴張,隨著電商平臺熱度持續增長,對線上渠道的布局開始越來越重視。2022年坦博爾的線上營收占比為30.9%,到2024年便增長到了48.1%,2025年上半年線上營收以52.7%的占比首次超過線下568家的營收貢獻度。

通過不斷推出更具性價比的產品,再加上對營銷渠道的重視度,坦博爾成為伯希和之后又一個想要在香港上市的戶外品牌。

光環之下,暗流涌動

不可否認,坦博爾的成功有著內外雙重因素的影響。內部在于更快的上新頻率、性價比路線和渠道擴張,外部在于戶外賽道火熱為公司營收所帶來的推動作用,只是在種種光環之下也逐漸暴露出來了一些問題和隱憂。

首先備受外界所關注的點在于,公司所陷入的“增收不增利”的狀況。事實上,早在前幾年將戶外賽道作為核心發展方向后,坦博爾就在試圖通過戶外產品走高端化路線,尷尬的是公司的利潤率卻出現了下滑。

招股書顯示,從2022到今年上半年坦博爾凈利潤分別為0.86億、1.39億、1.07億和0.36億,2024年下滑幅度相當明顯;不僅如此,今年上半年坦博爾毛利率為54.2%,同比下降了5個百分點,凈利率從2022年的11.7%持續下滑至2025年上半年的5.5%,和一路高歌猛進的營收增長形成鮮明對比。

追根溯源,相當一部分的原因恐怕是公司在營銷端的過度發力。2023年坦博爾的銷售及分銷開支為3.56億,同比增長78%,2024年增長到5.08億,2025年上半年該筆費用在總營收中的占比為39.7%;換句話來說,有四成左右的營收都被坦博爾拿來用在了營銷上。

圖源:坦博爾官方微博

作為對比,公司的研發開支在總營收中的比重只占3%左右,甚至還有逐年下降的趨勢。

重營銷、輕研發只是坦博爾被質疑的關鍵點之一,更為外界所關注的是公司日益加大的庫存壓力。2022~2024年,坦博爾的存貨金額從3.33億增長到6.93億,今年上半年更是上升到了9.31億,甚至在今年8月這一數字直接突破11億。

存貨激增的同時,坦博爾的周轉效率也在持續下滑。以今年上半年為例,坦博爾的存貨周轉天數已經來到了485天,要知道2023年時這一數字還只有242天,橫向對比同屬于戶外賽道的伯希和僅為213天。

從這個角度出發,坦博爾的現金流壓力不可謂不大。

不過,對于持續上漲的庫存壓力,坦博爾也進行了官方解釋和做出相應動作。一方面,公司每年初會采購原材料并向供應商下單,為下半年做準備;另一方面,通過關閉低效網點來收縮運營成本更高的線下門店,2024年終止了83家線下分銷商合作。

除此之外,大部分產品選擇第三方代工的坦博爾也開始遭到越來越多消費者的吐槽。黑貓投訴平臺上,有關坦博爾的投訴量有260多條,大多數集中在產品質量和退貨退款等問題。

值得一提的是,就在公司沖擊上市前夕坦博爾向全體股東分紅2.9億,要知道過去三年公司凈利潤只有3.32億。按照相關持股比例來看,其中的2.68億都流向了創始人王氏家族,在上市過程中給公司蒙上了一層陰影。

戶外故事,還能講好嗎?

客觀來說,國內戶外服飾市場仍然極具增長潛力。據灼識咨詢所發布的數據顯示,國內戶外服飾市場規模從2019年的688億已經增長到2024年的1319億,年均復合增長率高達13.9%,預計到2029年這一數字將會增長到2871億。

除了政策紅利的釋放,消費者健康意識持續提升,也使得戶外場景在日常生活中的參與度越來越高。數據顯示,2025年國內輕戶外服飾同比增速超過30%。

面對如此市場前景,不管是專業戶外品牌又或者傳統服裝品牌,都在紛紛涌入這一賽道。這對坦博爾而言,既是機遇也有挑戰。

機遇在于行業內涌入的品牌眾多,并未形成太過明顯的高集中度。2024年我國排名前10的戶外品牌中累計市場份額只有24.3%,遠低于美國、德國等地區60%左右的市場集中度。

挑戰在于正是因為行業內競爭對手眾多,坦博爾想要持續留在牌桌上也絕非想象中的那么容易。

目前來看,國內整個戶外服飾市場已經形成了明顯的分層。高端市場被始祖鳥、北面等品牌牢牢把控;中端市場包括伯希和、凱樂石、探路者和坦博爾;平價市場有駱駝等品牌,就這還不包括安踏、李寧等傳統運動品牌巨頭的跨界競爭。

今年雙11預售期間,根據天貓的首日成交榜來看,坦博爾并未進入到前20的排名中。

那么,面對如此競爭格局,坦博爾還能講出新的戶外故事嗎?

一定程度上來說,選擇此時沖擊港交所上市除了得益于今年以來消費品牌的上市熱潮,當然也要解決自身較為嚴峻的資金問題。只不過融資只是手段,并不是最終目的,核心恐怕還要落腳到產品和渠道上來。

產品方面,由于戶外市場的競爭較為激烈,坦博爾更應該在研發端持續投入,從而推出更有創新性的產品。這一點或許可以向蕉內學習,通過首創的無感科技走紅后,蕉內已經推出了3系、5系和7系等多個系列,根據不同的面料組合來滿足對應的穿搭場景。

例如熱皮系列通過獨特的陽離子改性纖維能夠給消費者帶來主動的發熱體感;7系產品在增強鎖溫能力的同時,也能夠提供更為柔和的觸感。冬季如此,對應到夏季蕉內也有類似的產品系列。

在這個不斷尋求差異化的消費時代,坦博爾自然不能生搬硬套只靠一味模仿。從這個角度出發,在研發端發力顯得至關重要,2020年坦博爾通過投資8.6億建設智能制造園區,進一步深化自身的供應鏈水平。

渠道方面,坦博爾可以進行線上線下相融合的方式給消費者帶來一致的購物體驗。例如公司此前所打造的“高山美學”體驗店,就是通過場景化的設計來提升消費體驗。

有了靠譜的差異化產品,再加上渠道助力,才能幫助坦博爾持續擴大品牌影響力,搶占更多的市場份額。否則,戶外的故事可能很難講好。