撰文|阿森

編輯|楊勇

來源 | 氫消費出品

ID | HQingXiaoFei

在政策與市場的雙重驅動下,中草藥保健食品賽道正迎來擴容關鍵期。頭豹研究院預測,到2028年,中藥材保健食品滲透率將從2023年的4.79%躍升至6.52%,市場潛力巨大。

然而,行業龍頭無限極的發展卻與行業熱度形成反差。這家最早布局且規模領先的企業,曾憑借深入縣鎮的線下網絡稱霸市場,年銷249億,卻因產品宣傳爭議陷入品牌信任危機。

如今,市場主戰場已轉移,抖音等新興平臺崛起,2024年抖音醫藥保健品GMV突破500億元,同比增長52.73%,新品牌借此一日千里。而無限極在新消費浪潮中步履沉重,雖手握70多個道地中藥材種植基地、582項專利等扎實產業鏈與科研資源,卻面臨年輕一代“朋克養生”需求及電商對傳統人網的沖擊。

保健品消費加速轉向線上與年輕化,曾依靠龐大線下人網崛起的無限極,該如何用一場自我革命重獲市場信任?

(圖源官方微博)

直銷沉浮:從高速增長到信任危機

無限極的崛起,精準踏上了中國保健品行業和直銷模式發展的節拍。1992年,李錦記第四代傳人李惠森創立無限極,切入中草藥保健品賽道。

在2007年獲得直銷牌照后,公司采取“理念差異化、門檻親民化、市場下沉化”策略,深入縣域市場,依托熟人社會關系構建起龐大的銷售網絡。

這套組合拳效果極其顯著。無限極一路高歌猛進,最終在2018年,它以249億的銷售額超越老大哥安利,坐上了中國直銷行業的頭把交椅。

然而,皇冠之重,往往超乎想象。就在登頂之年,危機已悄然醞釀,其商業模式賴以生存的根基,正在被動搖。

無限極銷售政策的核心在于團隊計酬與拉人頭機制。消費者購買指定價格(如498元) 的產品即可成為“合伙人”,享受銷售返點;而更主要的收益來自發展下線,形成小組并抽取提成。

盡管其擁有直銷牌照,但在執行過程中,始終被懷疑觸及中國《禁止傳銷條例》中對于“多層次計酬”的監管紅線。在輿論場上經受著“名義直銷,實則傳銷”的質疑。

激勵制度決定行為模式。在“快速致富”的壓力下,難免出現系統性的宣傳扭曲。

幾年間,各地接連出現消費者因輕信無限極直銷人員宣傳的產品所謂“功效”,延誤正常治療,導致健康受損甚至死亡的案例。

2018年年底,“權健事件”引發行業地震,瞬間激起了席卷全國的輿論海嘯。與權健在商業模式上高度相似的無限極,迅速被推至風口浪尖,迎來了自己的“至暗時刻”。

多起消費者健康受損事件的曝光,使無限極品牌信譽嚴重受損,業績隨之滑坡。

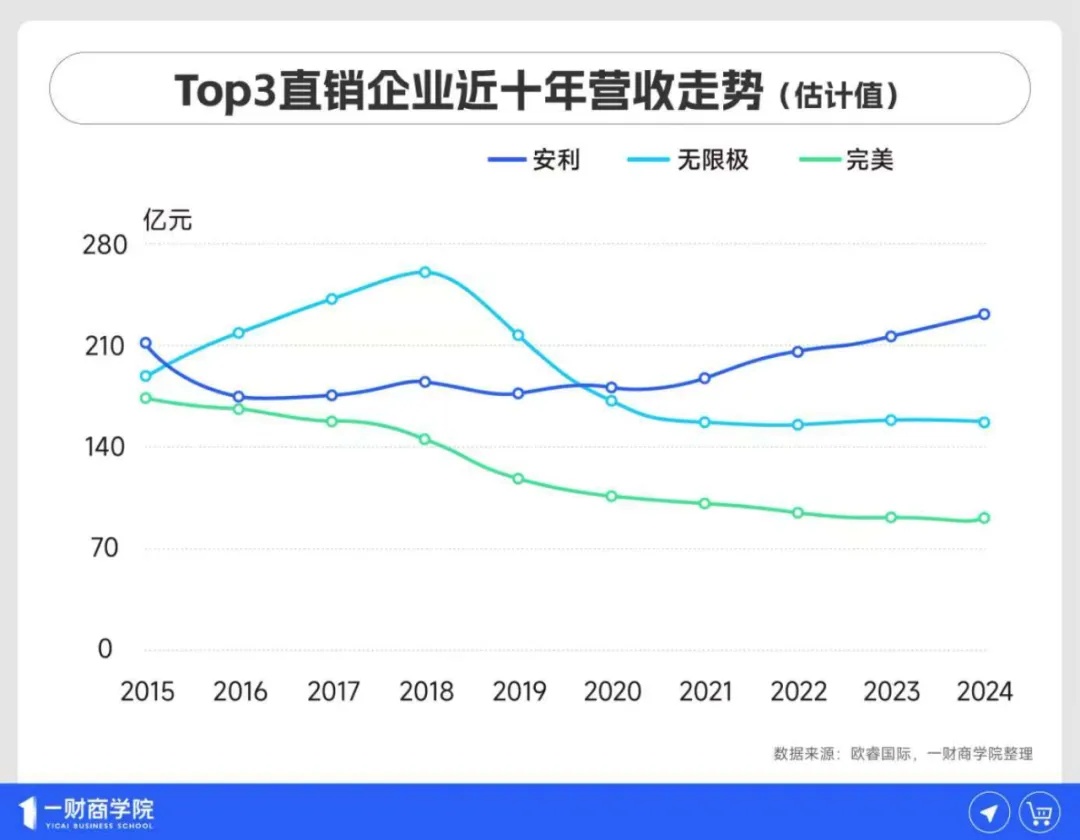

“權健事件”是整個直銷行業的拐點。常年位居行業前三的安利、無限極、完美均因此遭受業績下滑。根據歐睿國際的數據估算,安利2019年營收跌幅近4%,到2020年才有所回暖;無限極直至2023年才止住下滑趨勢;完美從2015年約180億的營收跌至2023年不足百億,至今仍未好轉。

(圖源一財商學院)

這充分說明,信任一旦崩塌,重建之路漫長而艱難。

產品桎梏:經典款撐場,創新力不足

從以“新平衡理念”塑造健康認知,到圍繞“信任生產力”搭建企業戰略框架,危機之后,無限極一直在探索破局方向。

但是在保健品市場經歷劇烈變革的當下,無限極的轉型努力始終未能觸及核心問題——產品老化與創新滯后。

當競爭對手通過精準創新不斷搶占細分市場時,無限極仍過度依賴其傳統產品線,這與新一代消費者的需求已形成明顯斷層。

無限極的核心產品仍集中在傳統口服液等面向中老年群體的基礎保健品類。其明星產品“增健口服液”自1994年上市,至今仍是銷售主力之一,累計銷量雖已超過75億支,但產品功效仍舊是最基礎的增強免疫力,同時產品形態多年未變,與年輕一代追求的“便捷、高效、好吃”相去甚遠。

(圖源官方微博)

相比之下,市場趨勢正加速向改善性、體驗性需求轉變。據市場分析,2025年保健品線上市場中,“骨骼”、“體重”、“睡眠”是主力賽道,而“祛濕”、“情緒”等新興賽道增長迅猛。與此同時,Swisse、湯臣倍健等品牌通過推出“熬夜護肝片”、“膠原蛋白口服液”、“睡眠軟糖”等產品,精準切中年輕消費群體痛點。新銳品牌能快速捕捉并引爆“口服美容”、“助眠+抗衰”等細分賽道,通過高性價比和強互動營銷迅速占領用戶心智。

(圖源魔鏡洞察)

諾特蘭德創新鈣鐵鋅直飲包,將鈣、鐵、鋅以液體形式呈現,方便快捷易吸收,累計爆賣近3億條。當競爭對手普遍采用軟糖、微泡片、爆珠等更受年輕人歡迎的劑型時,無限極仍以傳統瓶裝口服液為主,在便攜性和體驗感上均不具備競爭力。

盡管無限極擁有“養固健”等核心品牌,并強調“中草藥健康理念”,但其產品更新速度緩慢,創新深度不足。盡管無限極也嘗試推出過賦活律時固體飲料等新品,但在市場聲量和銷售規模上,均未能復刻其經典產品的成功,也未能誕生能與競爭對手抗衡的新爆款。

其宣傳的“復合多糖”技術雖被視為核心優勢,但其所依托的核心專利,至今仍有部分處于‘實質審查階段’,尚未獲得最終授權。

這種創新滯后與競爭對手形成鮮明對比:

國際與本土領軍品牌及其強調科學賦能。如Swisse則通過“科學營養”定位,為其產品注入臨床數據和科學論證背書。湯臣倍健的“多維雙層片”通過“維礦分層”創新技術,解決了行業痛點,上市45天銷售額就突破了1000萬元,扭轉了該品類的下滑趨勢,帶動了新客率。對比之下,無限極已多年未有同類量級的新產品問世。

無限極曾憑借“中草藥健康產品”定位占據市場優勢,但該領域現已迎來全方位競爭:

傳統中藥老字號(如片仔癀、云南白藥、同仁堂、東阿阿膠)憑借國家保密配方和百年品牌信譽,通過產品年輕化(如聯名茶飲、即食零食)和功能細分切入市場。

這些老字號“倚老賣新”,同仁堂通過新零售品牌“知嘛健康”將中藥與咖啡、茶飲結合,吸引年輕客群。東阿阿膠則推出即食型阿膠粉、聯名茶飲,將傳統滋補品變得零食化、便捷化。

無限極面臨的是產品與競爭的雙重困局:一方面,自身產品線老化,創新不足;另一方面,在中草藥保健品的傳統優勢領域,也面臨著來自各方的激烈競爭。

其核心產品已進入成熟期甚至衰退期,而新的明星產品尚未形成。當競爭對手通過“大單品策略”不斷打造新增長點時,無限極仍依賴數十年前推出的產品支撐業績。

既要與老字號爭奪“道地”和“正統”的詮釋權,還要與科技驅動的國際品牌比拼研發實力,更要與靈活的新銳品牌搶奪年輕消費者的注意力。

無限極若不能從根本上解決產品老化、創新不足的問題,僅靠透明工廠和規范經營將難以扭轉市場競爭中的被動局面。重建消費者信任的前提是提供符合當代需求的產品,這正是無限極轉型道路上最需要補上的一課。

渠道轉型:舊模式如何適配新流量場

保健品行業的渠道格局已發生根本性變革。魔鏡洞察數據顯示,2024年保健品線上銷售額已達1298.9億元,同比增長15.2%。這場渠道革命的核心在于,流量分發邏輯和消費者信任建立方式發生了徹底改變,內容電商成為無可爭議的新競爭點。

(圖源魔鏡洞察)

近年來,抖音等新興電商平臺已成為保健品消費的主陣地。2024年,抖音醫藥保健品GMV突破500億元,同比增長52.73%。

在保健品賽道上,湯臣倍健通過“大單品+電商”戰略,成功將線上渠道銷售額占比提升至47.68%,實現了銷售渠道的現代化轉型。諾特蘭德則精準把握抖音等平臺的流量紅利,以“高性價比+年輕化”策略切入運動營養市場,已穩居抖音滋補保健類目TOP三年之久。

無限極遭遇的是“渠道范式”的革命。其賴以成功的線下人網,在效率與信任度上,已被新一代的線上內容與社交平臺所超越。

一方面,流量獲取方式已改變。從過去的線下人脈網絡轉向平臺的內容算法推薦。新興品牌通過專業科普內容、達人體驗分享和直播帶貨,直接觸達海量消費者,不再依賴層層分銷。

另一方面,信任建立機制也早已不同。消費者更相信抖音上的“專家IP”或電商平臺的用戶真實評價,而非熟人關系下的面對面推銷。權健事件后,“直銷=傳銷”的污名化,讓無限極的渠道模式在新一代消費者中寸步難行。

同樣的,傳統的漫長咨詢和關系維護,也被興趣內容→專業解惑→即時購買的短路徑所取代。

無限極這艘傳統巨輪在轉向時顯得步履蹣跚:

近年來,無限極線下網絡萎縮,其賴以生存的線下專賣店網絡在二三四線城市加速萎縮,門店數量較2019年高峰時期減少。許多店鋪在電商沖擊和疫情后未能恢復元氣。

其線上化轉型也僅僅停留在表面。盡管布局了線上商城,但運營邏輯仍深度依賴經銷商的私域推廣,難以在抖音、淘寶等公域流量池中與新興品牌競爭。

同時它龐大的線下銷售團隊和既得利益網絡,已成為渠道轉型的沉重包袱,組織架構慣性難以徹底去除。

當競爭對手通過內容算法直接連接海量用戶,而無限極仍需通過“養生顧問”這個人肉中繼器。這種依賴人網的商業模式,盡管深耕細作,卻可能在效率和規模上陷入被動。

值得注意的是,安利等傳統直銷企業已通過“安利云購”平臺構建“社交電商+線下體驗”閉環,線上銷售額占比上升,中國區業績實現7%的增長,證明了傳統企業渠道轉型的可行性。

無限極也在嘗試渠道創新,在線上通過企業微信平臺升級和個人云店功能來提升服務效率,同時建設沉浸式健康體驗空間“中華養生客廳”,探索線下渠道功能的重構。但在快速變化的市場環境中,其轉型效果仍有待市場檢驗。

2025年1月,無限極在新年第一場盛會上,李錦記集團執行主席李惠森向全體員工提出了“先做好,再做大”的新思考。

他闡釋道:“正如《道德經》里講無為,其實不是不作為,而是為了大有為!‘先做好,再做大’,也不是不做大,而是為了超級大!”

無限極的轉型路徑,面臨著從“經營人網”到“經營內容”的根本性挑戰。能否處理好其龐大的線下資產與組織慣性,融入新的商業邏輯,實現從“做大”到“做好”最終到“超級大”的轉變,仍是待解的難題。