撰文 | 文 ?林

編輯 | 楊博丞

題圖 | 國民好車試駕品鑒會

京東“國民好車”下線了。

11月5日上午,京東第一輛“國民好車”埃安UT super在長沙工廠正式下線,工廠車間現場人士稱,現在工廠流水線已滿負荷運營生產,工人每天加班3個小時,主要保證第一批的車輛供應。該車將于今年雙十一期間正式發布開售。

圖源:京東APP

從雙十一驚喜開放日的合作預告,到“國民好車”001號從起拍價1元炒至7819萬,再到“國民好車”車型名稱的官宣,京東以一系列轟轟烈烈的營銷活動宣布進軍汽車領域,也讓大眾視線重新注意到了廣汽埃安。

一邊是手握億萬流量的電商巨頭,一邊是新能源汽車市場的“過氣黑馬”,一場關于“流量能否拯救造車”的行業大討論,才剛剛開始。

一、各取所需的團戰開啟

如今,京東、廣汽集團、寧德時代三方共同打造“國民好車”已有了姓名——埃安UT super。這并非一次尋常的合作聯名,而是三個分別盤踞在電商、傳統制造與動力電池頂端的巨頭,在新能源汽車戰局陷入焦灼時,悄然開啟的一場各取所需的“團戰”。

表面上看,京東在此次合作中保持著輕巧的姿態,明確表示“不直接參與制造環節”,但其野心并不比造車小。它真正押注的是打通“人-車-生活”的全場景閉環,將自身超過6億的活躍用戶牢牢鎖進一個由京東定義的生態里。

而打造生態的核心武器,就是那些深藏在用戶消費行為背后的海量數據。例如,從母嬰用品的購買頻率可以預判家庭對車內空間的需求;從3C產品的偏好能洞察用戶對智能座艙的期待。這些正是傳統車企最為稀缺的“用戶洞察密碼”。

與此同時,京東汽車也已構建了覆蓋“買、配、養、用、換”的一站式服務平臺,通過全國近3000家京東養車門店和超4萬家合作門店,已然鋪好了通向用戶的“最后一公里”。

可見,這場合作對于京東而言,本質上是對未來消費入口的一場爭奪。而對于廣汽埃安來說,則帶著一絲背水一戰的意味。

作為曾經的市場黑馬,過去的發展模式讓廣汽埃安在某種程度上“不知道用戶在哪里”。與京東合作,表面上是借力一個前所未有的線上銷售渠道,實則是渴望“偷師”京東那種直面用戶、理解需求的能力。

廣汽集團董事長馮興亞坦言,以技術參數為導向的造車思維已經不適應當下,傳統制造企業需要加速邁向用戶服務型企業。通過與京東和寧德時代的結盟,廣汽無需投入巨資自建換電網絡與數字化零售平臺,便能快速補齊短板,無疑是一條高效破局的路徑。

此外,寧德時代的角色同樣耐人尋味。作為全球動力電池巨頭,其野心早已不止于售賣電池。

通過與廣汽合作推出新車,并與京東的銷售渠道綁定,寧德時代能直接為其巧克力換電網絡帶來新增車輛和用戶,將其技術標準推向更廣闊的市場。

據了解,寧德時代全資子公司時代電服推出的巧克力換電整體解決方案,擁有229項核心專利,支持-30℃至60℃的寬溫域運行。只有當足夠多的車輛搭載這一技術,換電站的利用率和覆蓋率才能提升,形成一個強大的網絡效應。而埃安UT super,恰好成了理想的試驗田。

圖源:廣汽埃安官方

值得一提的是,埃安UT super也搭載了“廣汽華為云車機”技術,支持云端算力調用與TB級存儲空間,可實現大型應用運行及手機APP快捷上傳。同時還配備“倒車哨兵”功能,倒車遇障礙物可自動剎停。

總之,在新能源汽車競爭進入下半場的今天,單打獨斗的時代已經結束。京東的流量與數據、廣汽的制造與品控、寧德時代的技術與標準,三方試圖通過優勢互補,實現“1+1+1 > 3”的協同效應,一場“國民好車”的共創實驗便由此誕生。

二、埃安失速:被網約車反噬的黑馬

在新能源汽車的賽道上,廣汽埃安曾憑借年銷量48萬輛、同比增長77%的亮眼成績,被譽為行業黑馬,甚至一度無需參與新勢力排名,因為其銷量始終名列前茅。

然而市場變幻莫測,僅僅一年左右的光景,曾經的領跑者便顯露出疲態。

2024年,廣汽埃安的銷量降至37.5萬輛,同比下滑幅度達21.19%;步入2025年,廣汽埃安的處境愈發艱難,單月銷量從高峰期超5萬輛跌至2萬輛以下,且連續多月同比下滑超20%。同時,根據其財報顯示,2025年上半年,廣汽埃安的營業收入為103.04億元,同比下降16.91%,凈虧損達23.58億元,資產負債率逼近70%警戒線。

而這種斷崖式的轉變并非偶然,它其實是廣汽埃安長期潛伏問題的集中爆發。

前面提到過,過去的發展模式讓廣汽埃安在某種程度上“不知道用戶在哪里”,而這個模式的主要特征就是過度依賴網約車市場。

為了更快做大規模,廣汽埃安一開始便選擇面向B端從網約車市場入手。2023年,全國新增的85萬輛網約車中,埃安就貢獻了約22萬輛,這意味著每4輛新增網約車中就有1輛是埃安,其核心車型AION S的運營車輛占比甚至超過60%。

然而,隨著多地網約車運力趨于飽和,行業增量從2022年的96.8萬輛縮減至2023年的85萬輛,導致嚴重依賴B端市場的AION S和AION Y銷量大幅受挫,月均銷量已跌破萬輛,成為拖累廣汽埃安整體業績的主因。

與此同時,走網約車這種“捷徑”的成功是有代價的。當私家車消費者看到滿街的埃安網約車時,心中自然會對品牌形成了低端、商用的刻板印象。這就導致許多消費者在選購家用車時,幾乎不會將埃安納入考慮范圍。這種品牌認知的困境,遠比一時的銷量下滑更為棘手。

圖源:汽車之家

除B端市場影響和品牌認知外,產品戰略的滯后與核心競爭力的缺失,是埃安的第二個困境。

當競爭對手紛紛在混合動力技術上布局并搶占市場時,埃安在相關車型上的布局卻顯得遲緩。其產品線呈現出“兩頭不靠”的尷尬。

一方面,入門級車型如定價6.98萬元的UT,盡管試圖以低價搶占市場,但月銷量仍不足競品三分之一;另一方面,試圖沖擊高端的AION LX表現慘淡,上半年累計銷量僅132臺,而旗下高端子品牌昊鉑同樣表現乏力,前5個月月均銷量僅一千余輛,兩者都難以承擔品牌向上的重任。

此外,銷售渠道與新能源轉型需求的錯配,構成了埃安的第三個障礙。目前,廣汽集團的銷售渠道仍以傳統4S店為主導,而在更能觸達年輕消費群體的直營、代理等新型渠道建設上,已落后于同行。

埃安的案例,仿佛是其前輩北汽新能源的翻版,后者也曾連續七年蟬聯新能源銷量冠軍,最終卻因類似路徑而衰落。

這深刻地揭示了一個道理:在新能源汽車這場馬拉松中,依靠特定市場或政策紅利取得的暫時性領先,并不代表持久的競爭力。真正的護城河,來自于清晰且堅定的品牌定位、持續迭代的核心技術與渠道模式,以及能夠真正打動消費者的產品體驗。

三、京東能否帶動埃安

當“國民好車”001號以7819萬元的天價落槌,估計會有不少人會發出疑問:京東的流量盛宴,到底能給廣汽埃安帶來多少實實在在的訂單?

首先,汽車消費終究是一個重決策、長周期的過程,京東最擅長的“點擊-下單-收貨”的電商模式,在面對汽車這類大宗消費品時,難免遭遇水土不服。消費者可能會在直播間里沖動購買一部手機,但很難用同樣的方式決定購買一臺車。

其次,流量能夠解決“被看見”的問題,卻未必能解決“被認可”的困境。廣汽埃安目前的核心痛點,是其在私家車市場的品牌認知薄弱以及用戶口碑下滑。

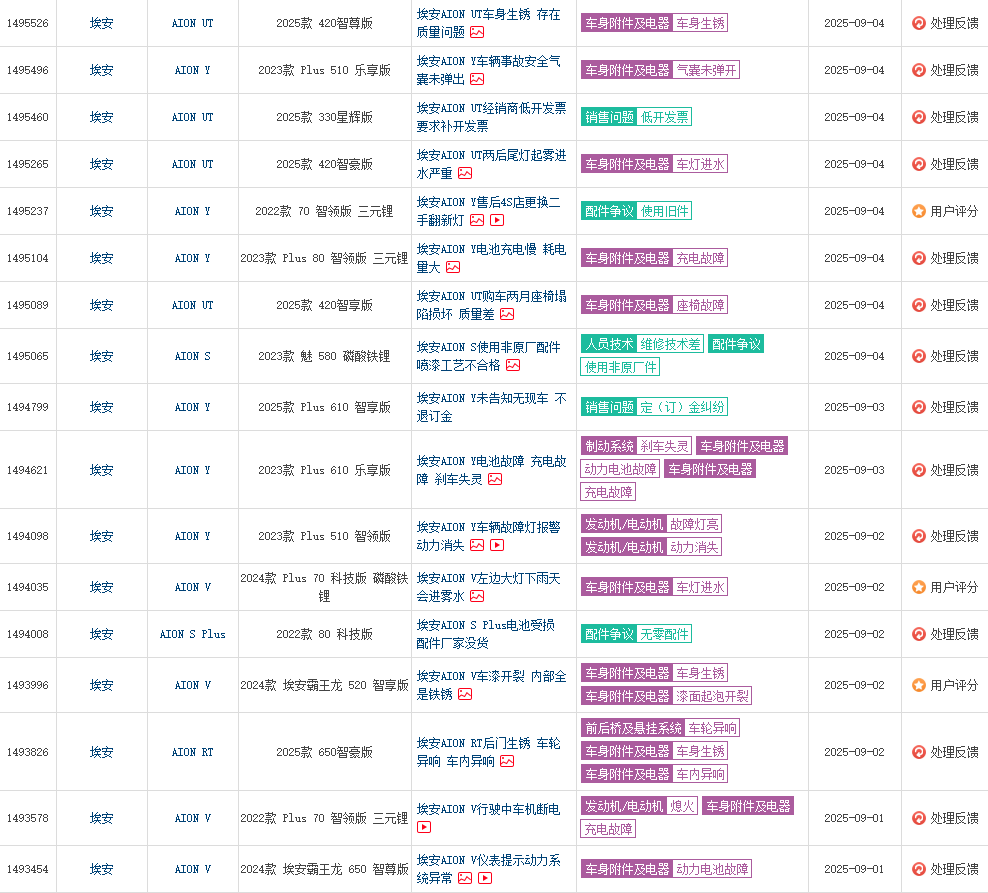

據車質網數據顯示,埃安旗下AION Y系列、AION S系列等多款主力車型都遭到大量投訴,包括但不限于動力系統故障、電機故障、車機卡頓/黑屏、續航嚴重縮水、車身生銹等問題。這些產品力層面的不足,直接動搖了消費者的購買信心。

圖源:車質網

此外,在競爭日益激烈的新能源汽車市場,特別是在10-15萬元這一主流價格區間,已有比亞迪、吉利等眾多強勁對手,如果埃安UT super在續航、智能化、品質等方面無法形成差異化優勢,僅靠京東的渠道和流量,恐怕難以支撐其打一場漂亮的翻身仗。

總而言之,京東的賦能或許能為埃安打開一扇新的窗口,但埃安能否借此突破,根本上仍取決于它能否找回造車的初心,打造出真正打動消費者的產品。最后,還是那句話,在汽車行業這場馬拉松中,流量可以成為起跑時的助力,但決定能跑多遠的,永遠是產品本身的硬實力。