DoNews11月7日消息,據(jù)投資界-天天IPO報(bào)道,近日廣東天農(nóng)集團(tuán)股份有限公司(簡(jiǎn)稱“天農(nóng)集團(tuán)”)向港交所遞交招股書,擬赴主板上市,招商證券國際為獨(dú)家保薦人。

成立至今,天農(nóng)集團(tuán)曾經(jīng)有過八輪融資,引入了IDG資本、上海清泉投資、天津順心、廣東廣墾、貴州中墾等股東,但其中大部分已經(jīng)退出。在2025年8月的最后一輪融資中,公司投后估值約為56億元。

在招股書中,天農(nóng)集團(tuán)將自己定義為肉類及肉制品提供商,構(gòu)建起覆蓋育種、養(yǎng)殖、飼料生產(chǎn)、屠宰加工至品牌營銷的垂直一體化運(yùn)營體系。

與之相應(yīng),公司的核心產(chǎn)品包括清遠(yuǎn)雞、生豬及相關(guān)肉制品,包括整只生鮮雞、分割雞肉、半成品及熟食品,主要以自有品牌“天農(nóng)”和“鳳中皇”來銷售。

據(jù)弗若斯特沙利文報(bào)告,按2024年出欄量計(jì)算,公司清遠(yuǎn)雞市場(chǎng)份額為59.3%,達(dá)到3270萬只,超過業(yè)內(nèi)其他競(jìng)爭(zhēng)對(duì)手總和,在廣東省黃羽肉雞提供商中排名第二。

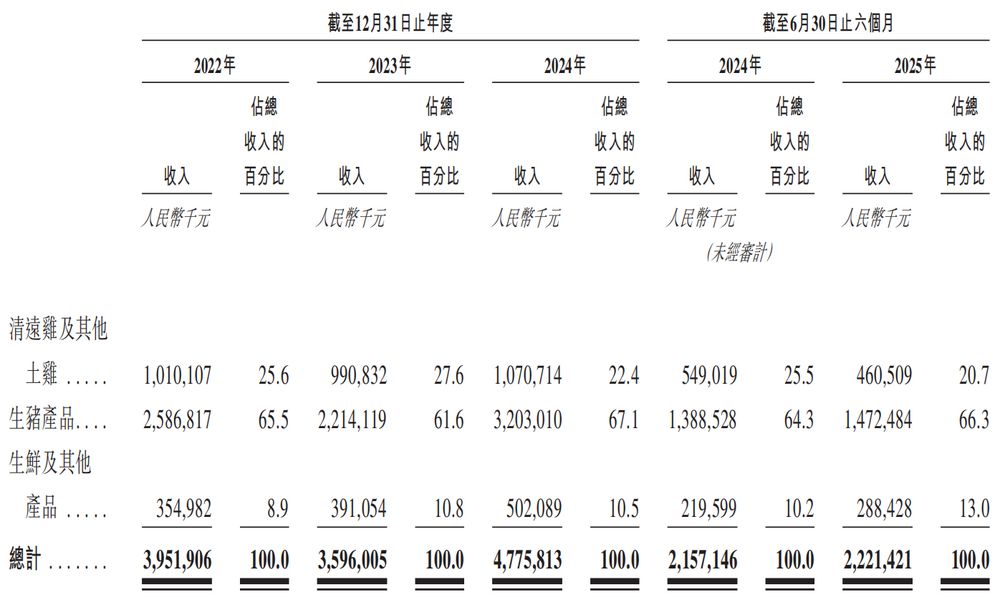

受行業(yè)周期波動(dòng)影響,公司業(yè)績(jī)波動(dòng)較大,2022年-2024年?duì)I收分別為39.52億元、35.96億元、47.76億元,同期凈利潤分別為3.41億元、-6.69億元和8.90億元。

渠道方面,經(jīng)銷渠道為天農(nóng)集團(tuán)的業(yè)務(wù)支柱,2024年占比近80%;直銷渠道近年來占比有所上升,包括連鎖超市、餐飲、食品加工企業(yè)、電商平臺(tái)及新零售渠道等。

從各個(gè)維度來看,天農(nóng)集團(tuán)養(yǎng)豬都比養(yǎng)雞更賺錢。

首先在收入占比上,2022年至2024年,公司生豬產(chǎn)品分別貢獻(xiàn)了65.5%、61.6%、67.1%的收入,同期清遠(yuǎn)雞及其他土雞的收入占比僅分別為25.6%、27.6%和22.4%,2025年上半年進(jìn)一步下降至20.7%。

其次,近三年公司雞肉產(chǎn)品的毛利率分別為5.6%、0.7%和16.4%,生豬產(chǎn)品的毛利率則分別為21.1%、0.4%和20.6%,整體高于前者且普通年份波動(dòng)相對(duì)較小。

原因在于,生豬單價(jià)和杠桿更高,加上規(guī)模優(yōu)勢(shì)攤薄了成本,毛利自帶較高基數(shù)。相反,養(yǎng)雞屬于“短平快”的生意,此外不定期的禽流感和活禽管制,使雞肉承受單向風(fēng)險(xiǎn)。

因此,天農(nóng)集團(tuán)在招股書中提到,受“市場(chǎng)價(jià)格周期性波動(dòng)及固有不可預(yù)測(cè)性”的重大影響,包括原材料成本增加、禽類疫病、政策限制等因素,可能會(huì)直接影響公司的收入及盈利能力。