商業

比亞迪 2026 款夏 MPV 上市;杭州格力回應校招辱罵女大學生;山姆 App 更新后被指變得像盒馬|Do早報

Hello,大家早上好,又是元氣滿滿的一天,先來瀏覽新鮮的早報吧~

楊亮

31分鐘前

中國調味品行業在過去十年間市場規模從2,595億元增長至5,500億元,實現了規模翻倍的跨越式增長。其中,醬油依托于中國飲食文化的獨特優勢,擁有穩定且龐大的消費市場,占據著重要地位。

根據弗若斯特沙利文數據顯示,按收入計,2024年中國醬油市場規模達1,041億元,常年占據調味品行業約四分之一左右的份額,發展穩定。但隨著行業進入成熟期,醬油消費市場逐漸趨于飽和, 行業正步入以“品質重構”為關鍵詞的轉型深水區。

在此背景下,“配料干凈”醬油不再只是小眾需求,而是成為推動醬油消費升級和持續增長的核心引擎。益普索 Ipsos發布《配料干凈醬油品類發展和趨勢》報告,通過對品牌端、渠道端及消費者端的深入調研,多角度探討新消費環境下,消費者對配料干凈醬油的需求及消費變化。

1.行業發展:三端協同,共推產業發展

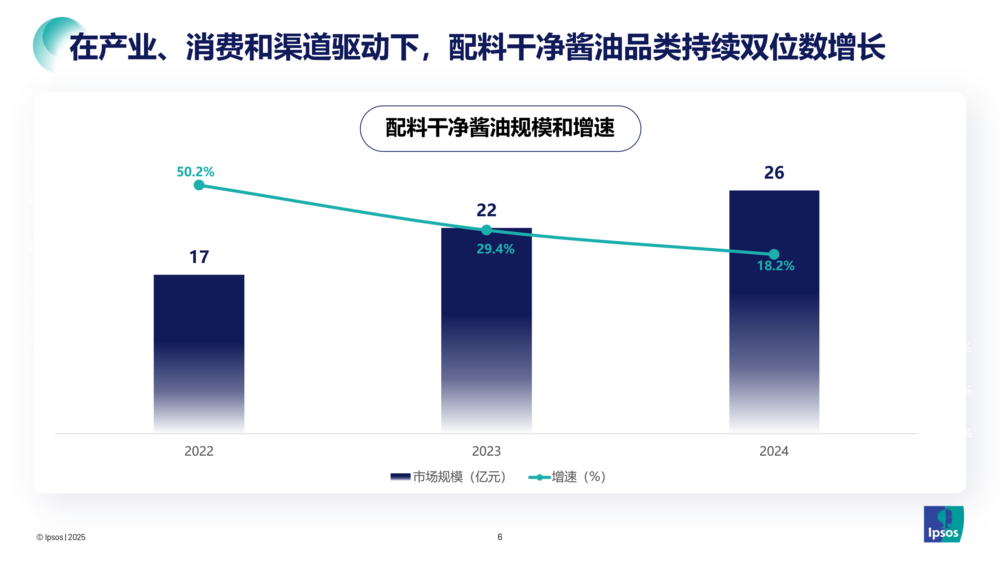

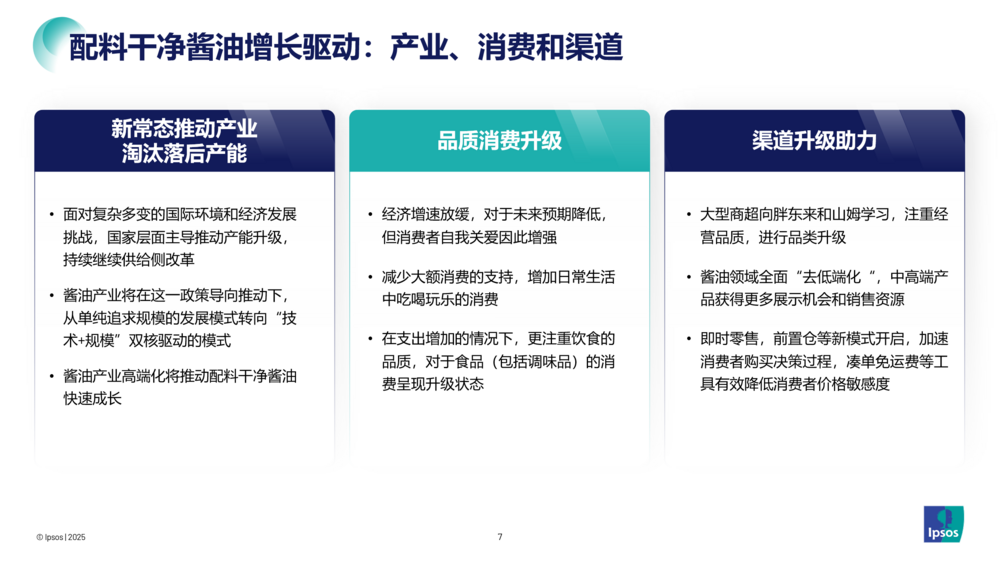

當前,醬油產業格局在政策引導、消費意識覺醒與渠道變革的三端合力驅動下正經歷深刻調整,配料干凈醬油品類實現雙位數增長。

產業端:新常態下推動產業優勝劣汰;國家供給側改革持續推動醬油產業從“規模擴張”轉向“技術+品質”雙輪驅動

消費端:消費者在經濟增速放緩的背景下,更愿為健康與品質買單

渠道端:線下商超與線上零售的模式創新,也為中高端醬油鋪設了更寬的快車道

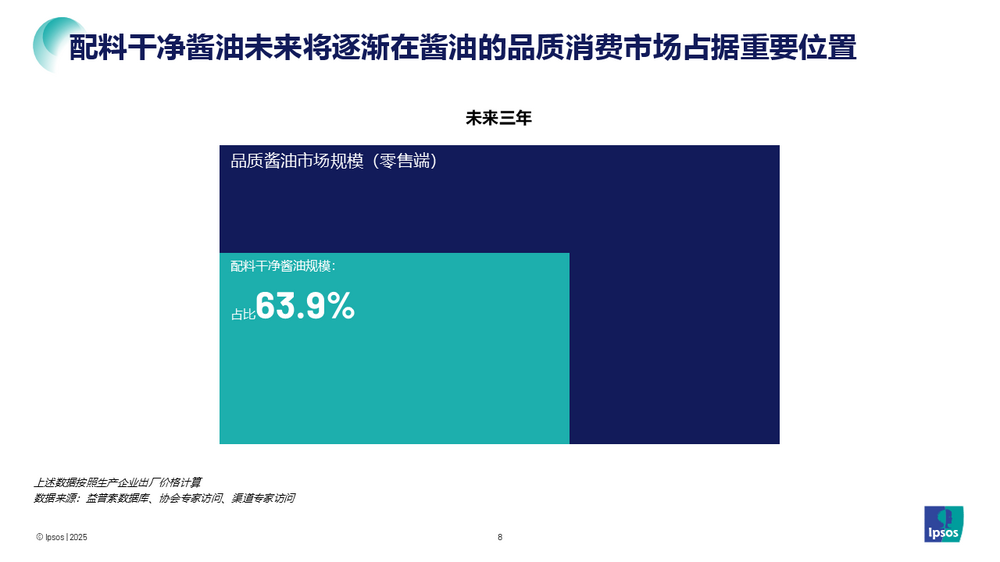

預計未來三年,配料干凈醬油在零售端的品質醬油市場規模中,占比將提升至63.9%,配料干凈醬油未來將逐漸在醬油的品質消費市場占據重要位置。

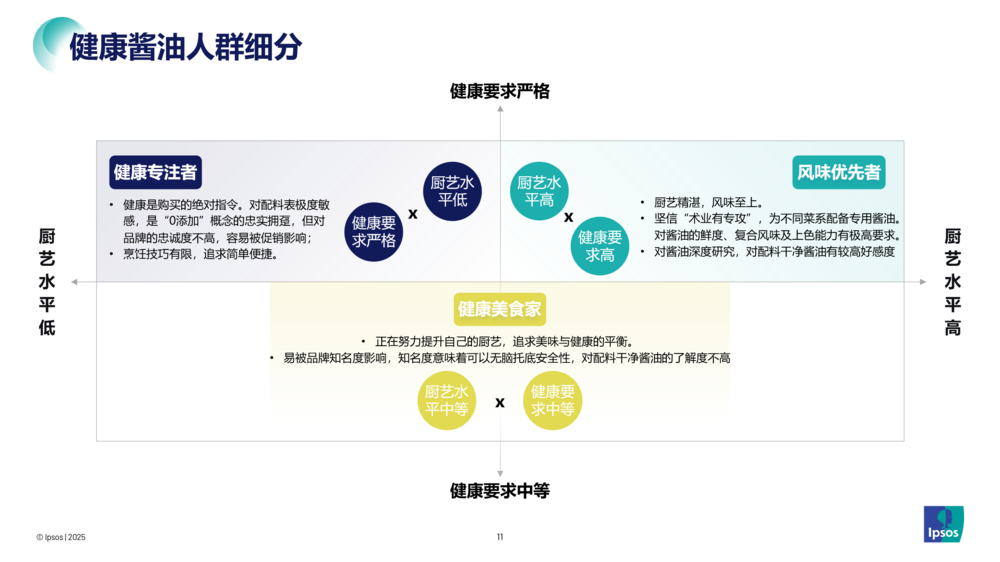

2.消費人群:在多元生活節奏中,共同追求“品質健康”

盡管消費者身處不同的人生階段,生活節奏各異,但無論外在狀態如何,他們都正將更多的注意力投向個人與家庭的健康管理,并通過提升飲食品質來尋求對生活的掌控感與幸福感。

基于對健康要求的嚴格程度和廚藝水平兩大維度,益普索將健康醬油的目標人群劃分為三大類,分別是健康專注者、風味優先者及健康美食家,不同人群在消費需求和習慣上呈現出明顯差異。

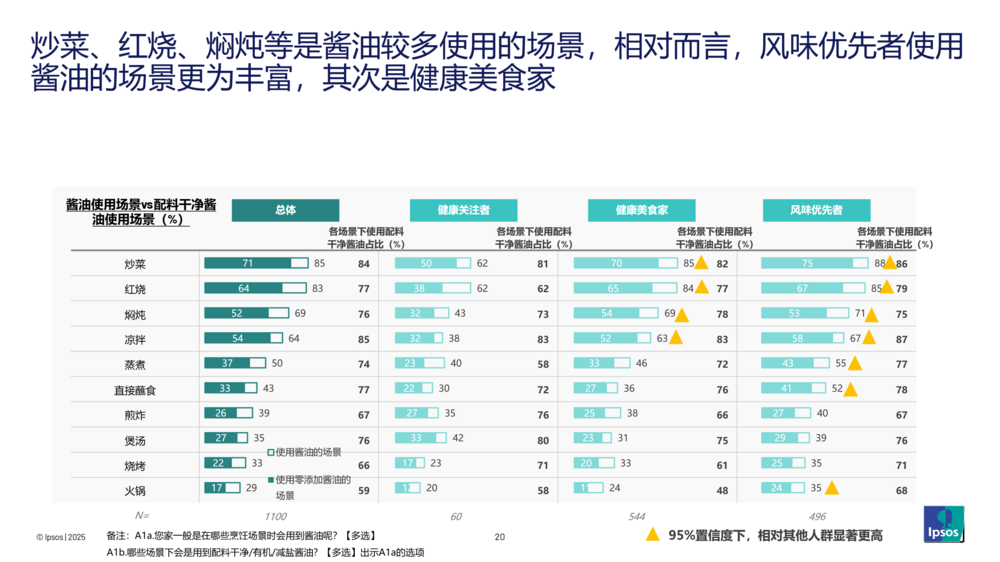

3.消費場景:從輕調味到重烹飪,醬油角色動態演變?

消費者對醬油的需求,隨烹飪場景中口味的“由輕到重” 而發生根本性變化。

醬油在不同烹飪場景中扮演著不同角色:輕口味菜肴中它是“隱形配角”,重口味烹飪中則晉升為“風味基石”。隨著口味的加重,消費者對醬油的醬香、上色能力和耐煮性也提出更高要求,這為中高端醬油產品帶來明確的場景切入機會。

炒菜、紅燒、燜燉等是醬油主要的應用場景。風味優先者是使用場景最多、用量最大的一類人群。

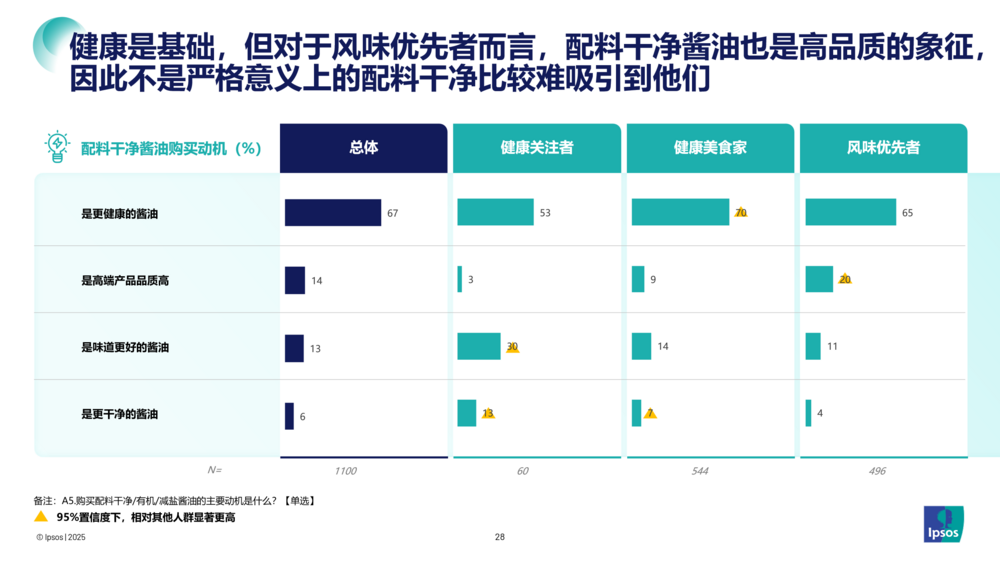

4.認知及態度:配料干凈=健康+高品質+好味道

在消費者的認知中,67% 的消費者認為配料干凈醬油是更健康的醬油,但也是高品質、帶來好味道的象征。尤其是對于風味優先者而言,配料干凈是高品質的重要體現,若非嚴格意義上的配料干凈,很難吸引到他們的關注。

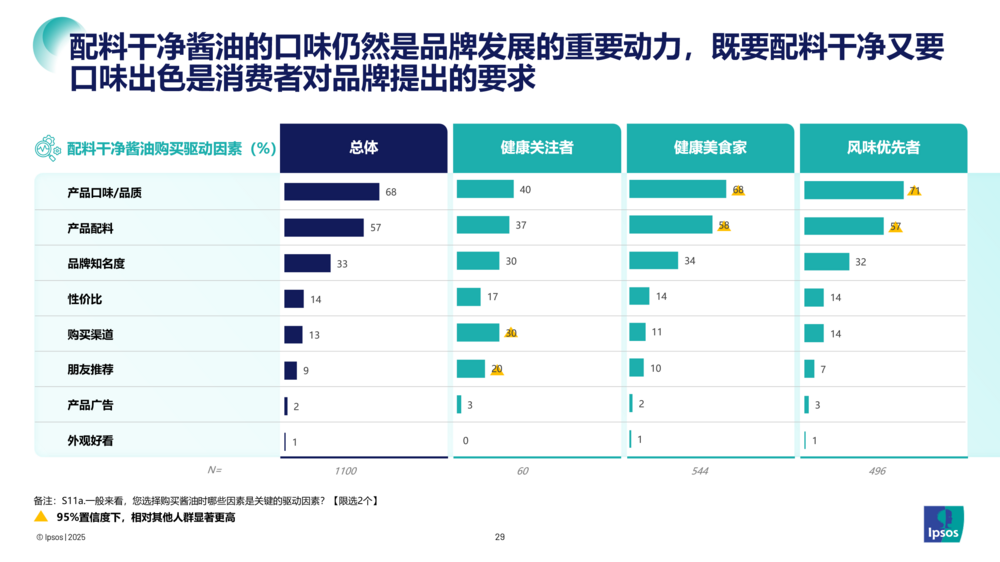

但在實際的購買決策過程中,產品的口味和品質仍然是消費者優先考慮的因素,?68% 的消費者將其列為關鍵驅動因素,其次是產品配料(57%)、品牌知名度(33%)等因素。消費者在追求配料干凈的同時,并未降低對醬油口味的要求,“既要配料干凈,又要口味出色” 成為消費者對醬油品牌提出的核心要求。

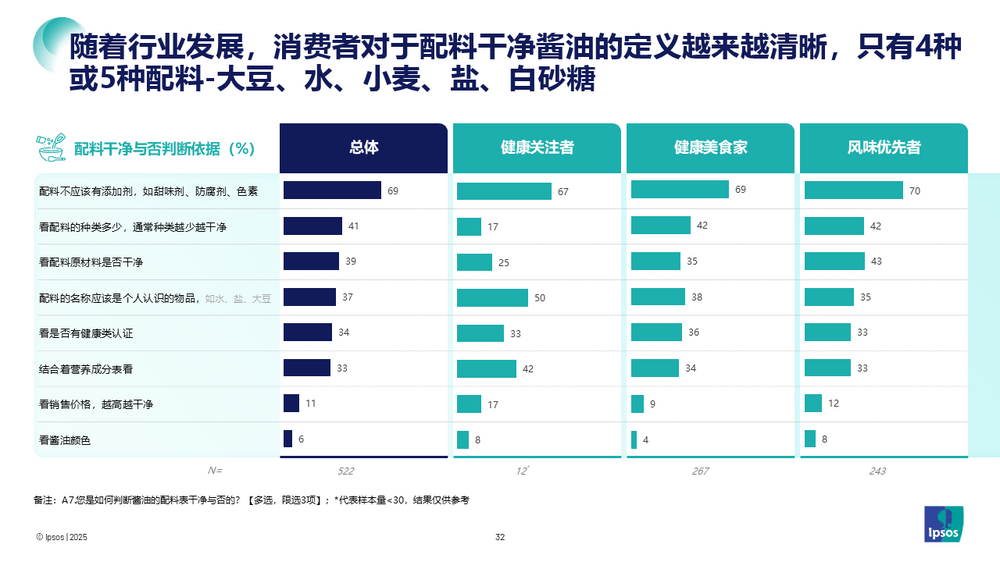

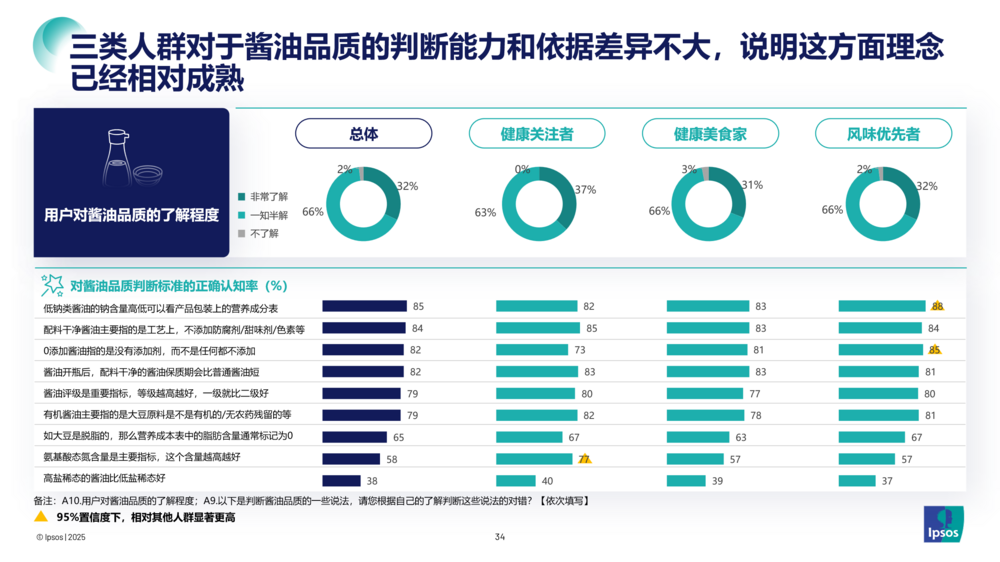

隨著配料表關注意識的提高和配料干凈醬油品類的日漸成熟,消費者對醬油 “配料是否干凈” 已形成一套成熟的判斷標準。通過查看配料表中是否含有添加劑,如甜味劑、防腐劑、色素(69%)是被更多消費者采用的判斷方式。

同時,消費者對醬油品質的了解程度和判斷能力也相對成熟,三類人群對于醬油品質的判斷能力和依據并沒有明顯差異。

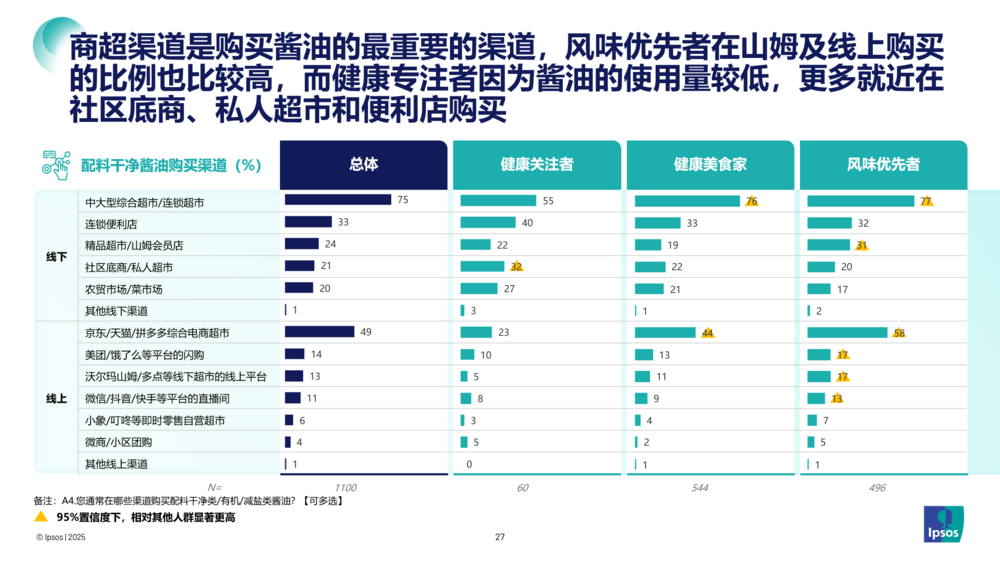

5.醬油購買渠道:商超為主,細分渠道各具潛力?

商超仍是醬油銷售的主戰場,中大型綜合超市 / 連鎖超市是消費者購買配料干凈醬油的主要選擇,占比達 75%。與此同時,山姆會員店等品質導向渠道以及線上平臺也在快速崛起。

不同人群的渠道偏好顯現分化:健康關注者傾向就近購買,風味追求者則更青睞批量采購與線上便捷購物,提示品牌需布局差異化渠道策略。

結語

當健康成為越來越多家庭飲食選擇的重要考量,配料干凈醬油也正悄然走進更多中國廚房。這一趨勢的背后,是飲食消費從 “滿足基礎需求” 向 “追求品質健康” 的升級,更預示著醬油行業進入以 “健康、品質、價值” 為核心的競爭新階段。對于醬油品牌而言,唯有聚焦核心需求,將“健康屬性”“風味表現”與“透明配料”深度融合,通過持續研發提升產品核心競爭力,才能在行業中脫穎而出,進而推動整個醬油產業實現高質量發展。

說明: